3 διδάγματα που αντλήθηκαν με τη χρήση τεχνητής νοημοσύνης σχετικά με το πρώτο κύμα αναφοράς PAI σε επίπεδο οντότητας του SFDR

Αντιμετώπιση των κύριων προκλήσεων της υποβολής εκθέσεων PAI σε επίπεδο οντότητας SFDR

Στις 30 Ιουνίου ολοκληρώθηκε η περίοδος υποβολής εκθέσεων οντοτήτων του κανονισμού για τη γνωστοποίηση της βιώσιμης χρηματοδότησης (SFDR), σηματοδοτώντας την πρώτη προθεσμία για τους εφαρμοστέους συμμετέχοντες στη χρηματοπιστωτική αγορά (FMP) (1 ) να δημοσιεύσουν τις δηλώσεις τους για τις κύριες αρνητικές επιπτώσεις (PAI), τις λεγόμενες εκθέσεις PAI σε επίπεδο οντότητας (2).

Ως PAI, όπως ορίζεται στη διεύθυνση SFDR, νοείται κάθε επίπτωση επενδυτικών αποφάσεων ή συμβουλών που έχει ως αποτέλεσμα αρνητικές επιπτώσεις σε παράγοντες βιωσιμότητας, όπως περιβαλλοντικές, κοινωνικές και εργατικές ανησυχίες, σεβασμός των ανθρωπίνων δικαιωμάτων, καταπολέμηση της διαφθοράς και της δωροδοκίας.

Σε αυτό το άρθρο, εξετάζουμε τρία διδάγματα που αντλήσαμε από την ανάλυσή μας αυτού του πρώτου ρυθμιστικού κύματος, συγκεκριμένα:

- Η υποβολή εκθέσεων σε επίπεδο οντότητας μπορεί να παρέχει χρήσιμο ιστορικό, όπως η προσέγγιση και οι πολιτικές των ΑΚΠ σχετικά με τις ΠΑΑ, αλλά περισσότερες πληροφορίες για σύγκριση θα μπορούσαν να προκύψουν από την υποβολή εκθέσεων σε επίπεδο προϊόντος.

- Για ορισμένα ΠΑΙ δεν υπάρχει ακόμη συνεπής ερμηνεία και εφαρμογή των μεθοδολογιών SFDR .

- Οι οργανισμοί δυσκολεύονται να βρουν δεδομένα που οδηγούν σε χαμηλή κάλυψη των εκθέσεων σε ορισμένες υποχρεωτικές μετρήσεις

Επισημαίνουμε περαιτέρω πώς οι προσαρμοσμένες εκστρατείες συλλογής δεδομένων και τα προηγμένα μοντέλα μηχανικής μάθησης, όπως αυτά που προσφέρει η Clarity AI, μπορούν να οδηγήσουν σε πιο ουσιαστικές και αξιόπιστες αναφορές PAI σε επίπεδο οντότητας SFDR .

Ποιος υπόκειται σε υποβολή εκθέσεων;

Οι ΠΚΦ με περισσότερους από 500 εργαζόμενους υποχρεούνται να υποβάλλουν έκθεση. Οι υπόλοιπες ενθαρρύνονται να υποβάλουν έκθεση, αλλά μπορούν να αποφασίσουν να μην το κάνουν, εφόσον εξηγήσουν τους λόγους για τους οποίους "επιλέγουν να μην υποβάλουν" και δηλώσουν πότε σκοπεύουν να δημοσιεύσουν τις πληροφορίες αυτές (3).

Τι έχουμε παρατηρήσει μετά το πρώτο κύμα αναφοράς;

Στη διεύθυνση Clarity AI, αξιοποιήσαμε τις δυνατότητες τεχνητής νοημοσύνης που διαθέτουμε σε συνδυασμό με την εμπειρογνωμοσύνη μας στον τομέα της βιωσιμότητας για να εξετάσουμε ένα δείγμα 95 ΑΚΧΑ με ενεργητικό υπό διαχείριση (AuM) άνω των ~20 δισ. ευρώ (4). Παρατηρήσαμε ότι: i) δεν υπέβαλαν στοιχεία όλοι οι διαχειριστές περιουσιακών στοιχείων του δείγματός μας- ii) όσοι υπέβαλαν στοιχεία είχαν διαφορετικές ικανότητες να βρουν στοιχεία για όλα τα περιουσιακά τους στοιχεία σε όλους τους PAI (% των καλυπτόμενων περιουσιακών στοιχείων)- iii) οι τιμές των επιμέρους PAI διέφεραν δραστικά μεταξύ των διαφόρων οντοτήτων.

Ποσοστό οντοτήτων που αναφέρουν

Το 74% των μεγαλύτερων διαχειριστών περιουσιακών στοιχείων του δείγματός μας έχουν πράγματι αναφέρει. Για τους υπόλοιπους, είτε η έκθεση δεν δημοσιεύθηκε στον ιστότοπό τους είτε δήλωσαν ότι δεν ήταν σε θέση να την αναφέρουν φέτος, συνήθως λόγω ανεπαρκούς διαθεσιμότητας δεδομένων. Αξίζει να σημειωθεί ότι οι Ευρωπαϊκές Εποπτικές Αρχές (ΕΕΑ) δεν θεωρούν την απουσία διαθεσιμότητας δεδομένων ως "επαρκή δικαιολογία" για τη μη υποβολή εκθέσεων σχετικά με τα PAI (5).

Το 87% των ΠΧΠ που υπέβαλαν εκθέσεις συμπεριέλαβαν όλες τις υποχρεωτικές ΠΑΥ (6). Οι υπόλοιποι απέκλεισαν μετρήσεις όπως η PAI 6 "Συνολική ένταση κατανάλωσης ενέργειας", η PAI 8 "Εκπομπές στο νερό", η PAI 9 "Επικίνδυνα και ραδιενεργά απόβλητα" και, σε ορισμένες περιπτώσεις, μετρήσεις για τις εκπομπές αερίων του θερμοκηπίου λόγω έλλειψης δεδομένων για τις εκπομπές Scope 3.

Για την υποβολή εκθέσεων των δύο πρόσθετων ΠΑΑ (από τον κατάλογο των "προαιρετικών"), υπήρξαν σαφείς προτιμήσεις για συγκεκριμένους δείκτες: Το 70% των ΠΧΠ ανέφερε τον περιβαλλοντικό δείκτη PAI 4 "Εταιρείες χωρίς πρωτοβουλίες μείωσης των εκπομπών διοξειδίου του άνθρακα" και το 30% ανέφερε είτε τον κοινωνικό δείκτη PAI 9 "Έλλειψη πολιτικής για τα ανθρώπινα δικαιώματα" είτε τον δείκτη 15 "Έλλειψη πολιτικών κατά της διαφθοράς ή της δωροδοκίας".

Σχήμα 1: Σύνολο των ΑΓΠ που υποβάλλουν έκθεση σε επίπεδο οντότητας PAI

Σημείωση: Τα στοιχεία παρουσιάζονται για 95 εκθέσεις οντοτήτων FMPs (το 95% έχει AuM >20 δισ. ευρώ ή ανήκει σε όμιλο αυτού του μεγέθους).70 οργανισμοί ανέφεραν, με το 87% να αναφέρει το σύνολο των υποχρεωτικών PAI. Πηγή: Clarity AI

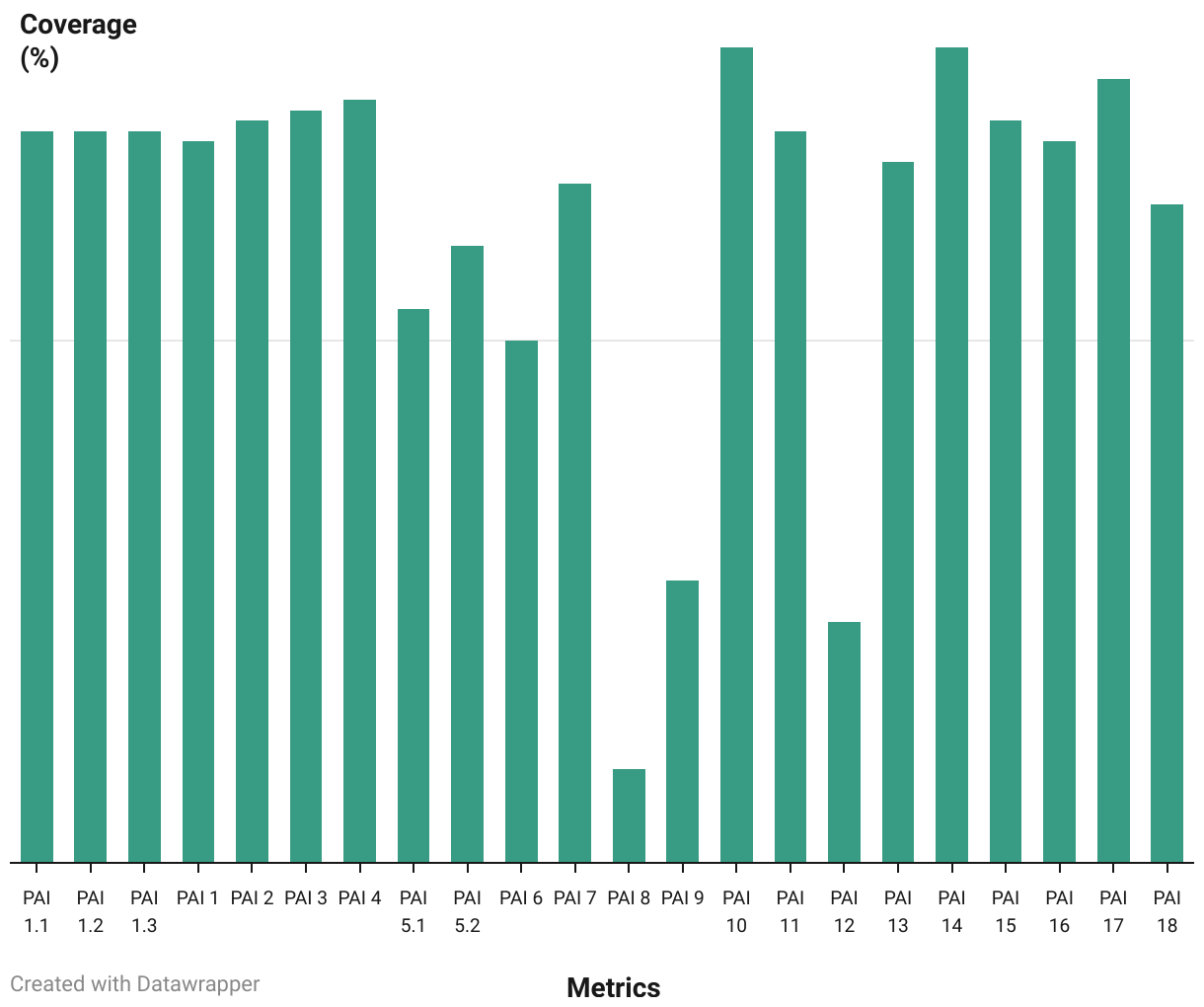

Ποσοστό καλυπτόμενων στοιχείων ενεργητικού

Για τα ΠΧΠ που υπέβαλαν εκθέσεις, η πραγματική κάλυψη του χαρτοφυλακίου που μπόρεσαν να αξιολογήσουν διέφερε δραματικά ανά ΠΑΙ. Παρατηρούμε εύρος ~80% για τον υποχρεωτικό PAI 10 "Παραβιάσεις των αρχών της UNGC ή των κατευθυντήριων γραμμών του ΟΟΣΑ" και τον PAI 14 "Έκθεση σε αμφιλεγόμενα όπλα", έως λιγότερο από 25% για τον PAI 8 "Εκπομπές στο νερό" και τον PAI 12 "Μη προσαρμοσμένο μισθολογικό χάσμα μεταξύ των φύλων".

Σχήμα 2: Μέσο ποσοστό των περιουσιακών στοιχείων που καλύπτονται από την υποχρεωτική αξιολόγηση των PAIs

Σημείωση: Τα στοιχεία παρουσιάζονται για 40 ΠΧΠ που αναφέρουν ποσοστό καλυπτόμενων στοιχείων ενεργητικού κατά τον υπολογισμό των υποχρεωτικών PAIs. Η διαθέσιμη αναφερόμενη κάλυψη ποικίλλει ανάλογα με τις μετρήσεις. Πηγή: ΕΛ: Clarity AI

Διασπορά δεδομένων

Για όσους αναφέρουν, παρατηρούμε μεγάλη διασπορά των αποτελεσμάτων ανά PAI (7). Η διασπορά αυτή μπορεί να οφείλεται στις διαφορετικές επενδυτικές στρατηγικές που εφαρμόζουν οι διάφοροι διαχειριστές περιουσιακών στοιχείων, πράγμα που σημαίνει ότι εκτίθενται σε διαφορετικούς κλάδους. Άλλοι λόγοι για αυτές τις διασπορές θα μπορούσαν επίσης να περιλαμβάνουν διαφορετικές ερμηνείες των μεθοδολογιών από τους ΑΚΧΑ ή προβλήματα με τα στοιχεία που αναφέρουν οι εταιρείες.

Μεταξύ των PAI για τα οποία παρατηρούμε μεγαλύτερη διασπορά, έχουμε τα ακόλουθα τέσσερα:

PAI 6 "Συνολική ένταση κατανάλωσης ενέργειας"

Αναφέρεται σε επίπεδο ΠΣΔ ή/και υπο-ΠΣΔ ανάλογα με το ΠΣΔ, μεγαλύτερη διακύμανση μπορεί να βρεθεί σε συγκεκριμένους υπο-ΠΣΔ όπως ο τομέας Γ: Μεταποίηση. Οι διαφορές θα μπορούσαν να προέρχονται από την περίμετρο που χρησιμοποιείται για τη μέτρηση της καταναλισκόμενης ενέργειας (να θυμάστε ότι πρέπει να ισχύει μόνο για τους τομείς υψηλής επίπτωσης) ή από τη βάση που χρησιμοποιείται για την κανονικοποίηση (συνολικά έσοδα έναντι των εσόδων των τομέων υψηλής επίπτωσης).

![]()

Σχήμα 3: Κατανομή δεδομένων για τον PAI 6 "Συνολική ένταση κατανάλωσης ενέργειας" (GWh/M€ έσοδα)

Σημείωση: Αναπαράσταση της υποχρεωτικής κατανομής των δεδομένων του PAI 6, συμπεριλαμβανομένων των δεδομένων για 24 ΠΚΦ που ανέφεραν συγκεντρωτική μέτρηση. Τα υπόλοιπα ΠΚΦ ανέφεραν στοιχεία μόνο σε επίπεδο υπο-ΠΕΑ, με παρόμοια διασπορά σε κάθε υπο-ΠΕΑ. Πηγή: Clarity AI

PAI 8 Μετρική εκπομπών νερού

Ο κανονιστικός ορισμός αποκλείει ορισμένους υδάτινους ρύπους, π.χ. "ολικά άλατα". Σε αντίθεση με τους ρύπους που περιλαμβάνουν βαρέα μέταλλα, οι συνολικοί τόνοι που απελευθερώνονται στο νερό από τον πρώτο ρύπο μπορεί να είναι υψηλότεροι από τον δεύτερο κατά τάξεις μεγέθους, έχοντας μεγάλο αντίκτυπο εάν ληφθούν υπόψη.

![]()

Σχήμα 4: Κατανομή των δεδομένων για τον PAI 8 "Εκπομπές στο νερό" (τόνοι/M€ που επενδύθηκαν)

Σημείωση: Αναπαράσταση της υποχρεωτικής κατανομής των δεδομένων του PAI 8, συμπεριλαμβανομένων των δεδομένων για 62 ΠΔΠ. Πηγή: Clarity AI

PAI 9 Επικίνδυνα και ραδιενεργά απόβλητα Μετρικά στοιχεία

Για ορισμένους τομείς, υπάρχουν τύποι αποβλήτων που παράγονται σε μεγάλες ποσότητες (π.χ. πετρώματα) που μπορεί να είναι εν μέρει επικίνδυνα, ακόμη και όταν αυτό δεν γνωστοποιείται σαφώς. Η κατηγοριοποίηση αυτών των τύπων αποβλήτων μπορεί να διαφέρει μεταξύ των συμμετεχόντων.

![]()

Σχήμα 5: Κατανομή των δεδομένων για τον ΠΕΑ 9 "Επικίνδυνα και ραδιενεργά απόβλητα" (τόνοι/M€ που επενδύθηκαν)

Σημείωση: Αναπαράσταση της υποχρεωτικής κατανομής των δεδομένων του PAI 8, συμπεριλαμβανομένων των δεδομένων για 63 FMP. Πηγή: Clarity AI

PAI 10 Παραβιάσεις των αρχών της UNGC και των κατευθυντήριων γραμμών του ΟΟΣΑ

Οι τιμές αυτής της μετρικής παραμένουν κάτω από ~2,5% για τους περισσότερους συμμετέχοντες, αλλά υπάρχουν ακραίες τιμές. Η προσέγγιση για την αξιολόγηση αυτής της μετρικής διαφέρει στον κλάδο σε δύο κύριες διαστάσεις:

- Πόσο σοβαρό πρέπει να είναι ένα περιστατικό για να θεωρηθεί παράβαση

- Ποιες κατηγορίες παραβάσεων περιλαμβάνονται στον PAI 10 - ορισμένα ΑΚΧΑ εξαιρούν κατηγορίες από τις κανονιστικές κατευθυντήριες γραμμές (π.χ. περιβαλλοντικές παραβάσεις).

Οι διαφορές σε αυτές τις διαστάσεις θα μπορούσαν να οδηγήσουν στη διασπορά των αναφερόμενων τιμών.

![]()

Σχήμα 6: Κατανομή δεδομένων για τον PAI 10 "Παραβιάσεις των αρχών της UNGC και των κατευθυντήριων γραμμών του ΟΟΣΑ" (%)

Σημείωση: Αναπαράσταση της υποχρεωτικής κατανομής των δεδομένων του PAI 10, συμπεριλαμβανομένων των δεδομένων για 68 ΑΧΣ. Πηγή: Clarity AI

Τι μάθαμε;

Το πρώτο έτος αναφοράς των οντοτήτων PAI δείχνει ότι η άσκηση αυτή δεν είναι καθόλου ώριμη. Παρόλα αυτά, έχουμε εντοπίσει τρεις τάσεις που θα πρέπει να τύχουν προσοχής στις επόμενες ασκήσεις:

- Η υποβολή εκθέσεων σε επίπεδο οντότητας δεν παρέχει επαρκείς πληροφορίες σχετικά με τα υποκείμενα προϊόντα και ενδέχεται να είναι δύσκολο να ερμηνευθεί από τους επενδυτές. Συνιστούμε την υποβολή εκθέσεων σε επίπεδο προϊόντος (π.χ. αμοιβαίου κεφαλαίου) για να διευκολυνθεί η κατανόηση της επένδυσης και να ενισχυθεί η συγκρισιμότητα μεταξύ των προϊόντων και τελικά να βοηθηθούν οι επενδυτές να επιλέξουν προϊόντα που ανταποκρίνονται στις δικές τους προτιμήσεις βιωσιμότητας.

- Οι επενδυτές που χρησιμοποιούν διαφορετικές μεθοδολογίες κατά την αναφορά των μετρήσεων δεν επιτρέπουν σαφή σύγκριση. Οι εκθέσεις δείχνουν ότι σε πολλές περιπτώσεις δεν υπάρχει ενιαία προσέγγιση για τη μέτρηση των επιπτώσεων, π.χ:

i) Συμπερίληψη ή αποκλεισμός του πεδίου εφαρμογής 3 για τις εκπομπές αερίων του θερμοκηπίου (PAI 1-3),

ii) η πιθανή λογιστική καταγραφή των συστατικών Υδατικών Ρύπων (για τον PAI 8) εκτός του πεδίου εφαρμογής του κανονιστικού ορισμού,

iii) μη εξέταση της δυνατότητας εφαρμογής ορισμένων εταιρειών/βιομηχανιών σε συγκεκριμένες μετρικές, όπως ο PAI 5 - Παραγωγή ανανεώσιμης ενέργειας ή ο PAI 6 - Συνολική ένταση κατανάλωσης ενέργειας

Τα ανωτέρω παραδείγματα καταδεικνύουν τη σημασία της χρήσης συνεκτικών ρυθμιστικών κατευθυντήριων γραμμών για τη διασφάλιση μεγαλύτερης συγκρισιμότητας μεταξύ των ΑΚΧΑ. Σε αυτό το πνεύμα, αναμένουμε και χαιρετίζουμε τη δημοσίευση της αναθεώρησης των RTS από την ΕΕΑ στο πλαίσιο της ιστοσελίδας SFDR.

- Η έλλειψη διαθεσιμότητας δεδομένων θα οδηγήσει σε χαμηλή κάλυψη κατά την υποβολή εκθέσεων για ορισμένους ΠΑΙ, γεγονός που με τη σειρά του μπορεί να οδηγήσει σε μη αντιπροσωπευτικά αποτελέσματα. Η ενθάρρυνση της αποκάλυψης από τους οργανισμούς "τυποποιημένων" μετρήσεων για την αποφυγή χαμηλής κάλυψης είναι το κλειδί για την αντικειμενική αξιολόγηση συγκεκριμένων PAI. Σημειώνουμε ότι τα ευρωπαϊκά πρότυπα υποβολής εκθέσεων βιωσιμότητας στο πλαίσιο του CSRD θα βοηθήσουν από αυτή την άποψη, αλλά τα κενά θα παραμείνουν. Στην περίπτωση αυτή, η αξιοποίηση της χρήσης προηγμένων μοντέλων εκτίμησης μπορεί να μετριάσει αυτά τα κενά κάλυψης και να παράσχει μια πιο αντιπροσωπευτική αξιολόγηση.

Στο Clarity AI έχουμε δημιουργήσει τις μεθοδολογίες SFDR PAI από τις πρώτες αρχές, αναλύοντας λεπτομερώς κάθε ρυθμιστικό ορισμό της μετρικής. Έχουμε αναπτύξει προσαρμοσμένες εκστρατείες συλλογής δεδομένων και προηγμένα μοντέλα μηχανικής μάθησης για να λάβουμε υπόψη τις ρυθμιστικές αποχρώσεις που αναφέρθηκαν παραπάνω, όπως η συμπερίληψη των κατάλληλων υδάτινων ρύπων στον PAI 8 και των σωστών συστατικών επικίνδυνων αποβλήτων στον PAI 9. Αναμένουμε με ανυπομονησία το επικαιροποιημένο SFDR RTS που αναμένεται στο τέλος του τρέχοντος έτους και αναμένουμε ότι θα αντιμετωπιστούν ορισμένες από τις προκλήσεις που περιγράφονται παραπάνω.

(1) Το FMP ορίζεται στο SFDR κανονισμός άρθρο 2(1) και περιλαμβάνει τους διαχειριστές περιουσιακών στοιχείων, τους ασφαλιστές και τους παρόχους συντάξεων

(2) Βλέπε παράρτημα 1 εδώ

(3) Βλέπε π.χ. παράγραφο 17 εδώ

(4) Το 95% των ΠΧΚ που αναλύθηκαν έχουν AuM >20 δισ. ευρώ ή ανήκουν σε όμιλο αυτού του μεγέθους

(5) Βλέπε παράγραφο 29 εδώ

(6) Θεωρούμε ότι ισχύουν οι υποχρεωτικοί δείκτες PAI για εταιρείες/κράτη, εξαιρουμένων των δεικτών ακίνητης περιουσίας λόγω της μικρότερης δυνατότητας εφαρμογής σε χαρτοφυλάκια.

(7) Συγκεκριμένες ακραίες τιμές δεν εξετάστηκαν για να αποφευχθούν πιθανά σφάλματα στην υποβολή εκθέσεων που θα επηρέαζαν την ανάλυση