3 Erkenntnisse mit Künstlicher Intelligenz über die erste Welle der PAI-Meldung auf Unternehmensebene SFDR

Zur Bewältigung der wichtigsten Herausforderungen der PAI-Berichterstattung auf Unternehmensebene

Am 30. Juni endete der Berichtszeitraum für Unternehmen im Rahmen der Verordnung über die Offenlegung von Informationen über nachhaltige Finanzierungen (SFDR) und damit die erste Frist für die Finanzmarktteilnehmer (FMP) (1), ihre Erklärungen zu den wichtigsten negativen Auswirkungen (PAI), die sogenannten PAI-Berichte auf Unternehmensebene (2), zu veröffentlichen.

Ein PAI im Sinne von SFDR ist jede Auswirkung von Anlageentscheidungen oder -beratung, die sich negativ auf Nachhaltigkeitsfaktoren auswirkt, wie z. B. Umwelt-, Sozial- und Arbeitnehmerbelange, Achtung der Menschenrechte, Korruptions- und Bestechungsbekämpfung.

In diesem Artikel gehen wir auf drei Lehren ein, die wir aus unserer Analyse dieser ersten Regulierungswelle gezogen haben, nämlich:

- Die Berichterstattung auf Unternehmensebene kann nützliche Hintergrundinformationen liefern, z. B. über den Ansatz und die Politik der FMPs in Bezug auf PAIs, aber mehr verwertbare Informationen für einen Vergleich könnten aus der Berichterstattung auf Produktebene stammen

- Bei einigen PAI gibt es immer noch keine einheitliche Auslegung und Anwendung der Methoden von SFDR

- Unternehmen haben Schwierigkeiten, Daten zu finden, was zu einem geringen Abdeckungsgrad bei einigen obligatorischen Messgrößen führt

Wir zeigen außerdem auf, wie maßgeschneiderte Datenerfassungs-Kampagnen und fortschrittliche maschinelle Lernmodelle, wie sie von Clarity AI angeboten werden, zu einer aussagekräftigeren und vertrauenswürdigeren SFDR PAI-Berichterstattung auf Unternehmensebene führen können.

Wer ist meldepflichtig?

FMPs mit mehr als 500 Beschäftigten sind verpflichtet, Bericht zu erstatten. Die übrigen Unternehmen werden zur Meldung ermutigt, können sich aber auch dagegen entscheiden, sofern sie erklären, warum sie sich dagegen entscheiden, und angeben, wann sie diese Informationen zu veröffentlichen beabsichtigen (3).

Was haben wir nach der ersten Meldewelle beobachtet?

Bei Clarity AI haben wir unsere KI-Fähigkeiten zusammen mit unserer Nachhaltigkeits- Expertise genutzt, um eine Stichprobe von 95 FMPs mit einem verwalteten Vermögen von mehr als 20 Mrd. Euro zu überprüfen (4). Wir stellten fest, dass: i) nicht alle Asset Manager in unserer Stichprobe Bericht erstatteten; ii) diejenigen, die Bericht erstatteten, unterschiedlich gut in der Lage waren, Daten für alle ihre Vermögenswerte über alle PAI zu finden (% der erfassten Vermögenswerte); iii) die Werte der einzelnen PAI je nach Unternehmen drastisch variierten.

Prozentualer Anteil der Einrichtungen, die berichten

74 % der größten Asset Manager in unserer Stichprobe haben tatsächlich Bericht erstattet. Bei den übrigen wurde der Bericht entweder nicht auf ihrer Website veröffentlicht oder sie gaben an, dass sie in diesem Jahr nicht in der Lage waren, darüber zu berichten, in der Regel wegen unzureichender Verfügbarkeit von Daten. Es ist erwähnenswert, dass die Europäischen Aufsichtsbehörden (ESAs) die fehlende Datenverfügbarkeit nicht als "ausreichende Rechtfertigung" für die Nicht-Berichterstattung von PAIs ansehen (5).

87 % der FMPs, die Bericht erstatteten, enthielten alle obligatorischen PAIs (6). Der Rest schloss Kennzahlen wie PAI 6 "Gesamtenergieverbrauchsintensität", PAI 8 "Emissionen in Gewässer", PAI 9 "Gefährliche und radioaktive Abfälle" und in einigen Fällen THG-Emissionskennzahlen aufgrund fehlender Daten für Scope-3-Emissionen aus.

Bei der Berichterstattung über die beiden zusätzlichen PAIs (aus der Liste der "optionalen" PAIs) gab es klare Präferenzen für bestimmte Indikatoren: 70 % der FMPs berichteten über den Umwelt-PAI 4 "Unternehmen ohne Initiativen zur Verringerung der CO2 Emissionen" und 30 % berichteten entweder über den Sozial-PAI 9 "Fehlen einer Menschenrechtspolitik" oder 15 "Fehlen einer Anti-Korruptions-Policy".

Abbildung 1: Gesamtzahl der FMPs, die den PAI-Bericht auf Unternehmensebene melden

Anmerkung: Die Daten beziehen sich auf 95 FMPs, die einen Bericht auf Unternehmensebene vorlegen (95% haben ein Vermögen von mehr als 20 Mrd. AuM oder gehören zu einer Gruppe dieser Größe). 70 Organisationen meldeten, wobei 87 % die vollständigen obligatorischen PAI meldeten. Quelle: Clarity AI

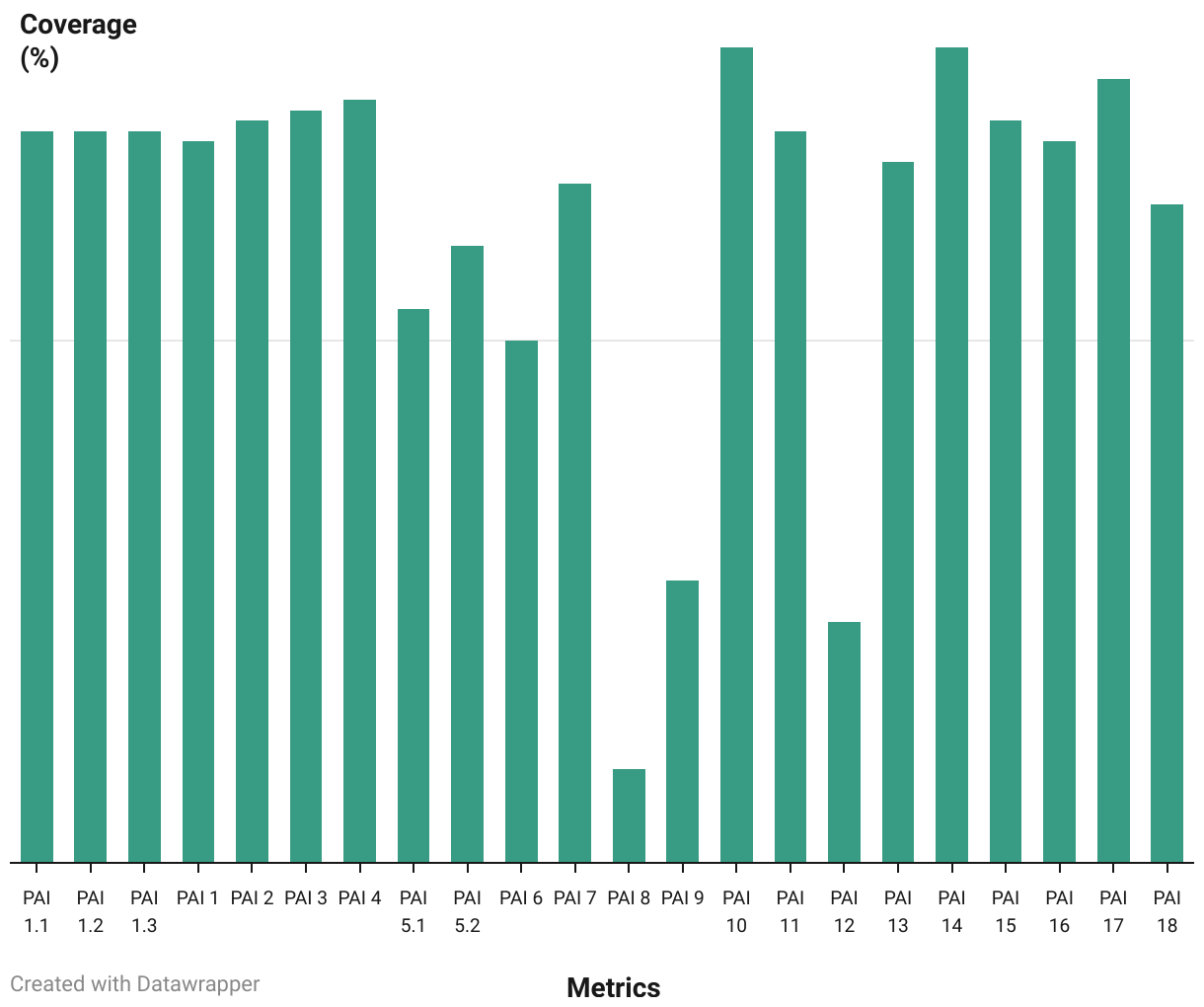

Prozentsatz der gedeckten Vermögenswerte

Bei den FMPs, die Bericht erstatteten, variierte der tatsächliche Erfassungsgrad des Portfolios, den sie bewerten konnten, je nach PAI erheblich. Wir beobachten eine Bandbreite von ~80 % für die obligatorischen PAI 10 "Verstöße gegen UNGC-Prinzipien oder OECD-Leitsätze" und PAI 14 "Exposition gegenüber umstrittenen Waffen" bis zu weniger als 25 % für PAI 8 "Emissionen in Wasser" und PAI 12 "Unbereinigtes geschlechtsspezifisches Lohngefälle".

Abbildung 2: Durchschnittlicher Prozentsatz der bei der obligatorischen PAI-Bewertung erfassten Vermögenswerte

Anmerkung: Die Daten beziehen sich auf 40 FMPs, die den Prozentsatz der bei der Berechnung der obligatorischen PAI erfassten Vermögenswerte melden. Der gemeldete Erfassungsgrad variiert je nach Metrik. Quelle: Clarity AI

Datenstreuung

Für diese Berichte beobachten wir eine hohe Streuung der Ergebnisse pro PAI (7). Diese Streuungen können darauf zurückzuführen sein, dass die verschiedenen Asset Manager unterschiedliche Anlagestrategien verfolgen, was bedeutet, dass sie in verschiedenen Branchen engagiert sind. Andere Gründe für diese Streuungen könnten auch unterschiedliche Auslegungen der Methoden durch die FMPs oder Probleme mit den von den Unternehmen gemeldeten Daten sein.

Unter den PAI, für die wir eine größere Streuung feststellen, sind die folgenden vier:

PAI 6 "Intensität des Gesamtenergieverbrauchs"

Er wird je nach FMP auf PAI- und/oder Sub-PAI-Ebene gemeldet, wobei in bestimmten Sub-PAIs wie “Sektor C: Verarbeitendes Gewerbe” größere Abweichungen festzustellen sind. Unterschiede könnten sich aus dem Umfang ergeben, der zur Messung der verbrauchten Energie verwendet wird (Hinweis: gilt nur für Sektoren mit hohem Impact), oder aus der Basis, die zur Normalisierung verwendet wird (Gesamtumsatz gegenüber Umsatz aus Sektoren mit hohem Impact).

![]()

Abbildung 3: Datenverteilung für PAI 6 "Gesamtenergieverbrauchsintensität" (GWh/M€ Einnahmen)

Anmerkung: Darstellung der obligatorischen PAI 6-Datenverteilung, einschließlich der Daten für 24 FMPs, die eine aggregierte Metrik gemeldet haben. Der Rest der FMPs hat nur auf Sub-PAI-Ebene berichtet, mit einer ähnlichen Streuung auf jeder Sub-PAI. Quelle: Clarity AI

PAI 8 Wasseremissionen Metrik

Die gesetzliche Definition schließt einige Wasserschadstoffe aus, z. B. "Gesamtsalze". Im Gegensatz zu Schadstoffen, die Schwermetalle enthalten, kann die Gesamtmenge der in das Wasser freigesetzten Tonnen des erstgenannten Schadstoffs um Größenordnungen höher sein als die des letzteren, was große Auswirkungen hat, wenn sie berücksichtigt werden.

![]()

Abbildung 4: Datenverteilung für PAI 8 "Emissionen in das Wasser" (Tonnen/M€ investiert)

Anmerkung: Darstellung der obligatorischen PAI 8-Datenverteilung, einschließlich der Daten für 62 FMPs. Quelle: Clarity AI

PAI 9 Gefährliche und radioaktive Abfälle Metrisch

In einigen Sektoren gibt es Abfallarten, die in großen Mengen anfallen (z. B. Gesteinsabfälle), die teilweise gefährlich sein können, auch wenn dies nicht eindeutig angegeben wird. Die Einstufung dieser Abfallarten kann von Teilnehmer zu Teilnehmer variieren.

![]()

Abbildung 5: Datenverteilung für PAI 9 "Gefährliche und radioaktive Abfälle" (Tonnen/M€ investiert)

Anmerkung: Darstellung der obligatorischen Datenverteilung für PAI 8, einschließlich der Daten für 63 FMPs. Quelle: Clarity AI

PAI 10 Verstöße gegen die UNGC-Prinzipien und die OECD-Leitsätze

PAI 10 Verstöße gegen die UNGC-Prinzipien und die OECD-Leitsätze Die Werte für diese Kennzahl bleiben bei den meisten Teilnehmern unter ~2,5 %, aber es gibt Ausreißer. Der Ansatz zur Bewertung dieser Kennzahl variiert in der Branche in zwei wesentlichen Dimensionen:

- Wie schwer ein Vorfall sein muss, damit er als Verstoß gewertet wird

- Welche Verstoßkategorien sind in PAI 10 enthalten - einige FMPs schließen Kategorien aus den regulatorischen Leitlinien aus (z.B. Umweltverstöße)

Unterschiede in diesen Dimensionen könnten zu einer Streuung der angegebenen Werte führen.

![]()

Abbildung 6: Datenverteilung für PAI 10 "Verstöße gegen UNGC-Prinzipien und OECD-Leitsätze" (%)

Anmerkung: Darstellung der obligatorischen PAI 10-Datenverteilung, einschließlich der Daten für 68 FMPs. Quelle: Clarity AI

Was haben wir gelernt?

Das erste Jahr der Berichterstattung über die PAI Indikatoren zeigt, dass dieses Verfahren noch lange nicht ausgereift ist. Dennoch haben wir drei Trends ausgemacht, die in den kommenden Übungen Beachtung finden sollten:

- Die Berichterstattung auf Unternehmensebene liefert nicht genügend Informationen über die zugrundeliegenden Produkte und kann für die Anleger schwer zu interpretieren sein. Wir empfehlen eine Berichterstattung auf Produktebene (d. h. auf Fondsebene), um das Verständnis für die Anlage zu erleichtern und die Vergleichbarkeit zwischen den Produkten zu verbessern und letztlich den Anlegern bei der Auswahl von Produkten zu helfen, die ihren eigenen Nachhaltigkeits-Präferenzen entsprechen.

- Die Tatsache, dass die Investoren bei der Berichterstattung über die Messgrößen unterschiedliche Methoden verwenden, macht einen klaren Vergleich nicht möglich. Die Berichte zeigen, dass es in vielen Fällen keinen einheitlichen Ansatz zur Messung der Auswirkungen gibt, z. B: i) Einbeziehung oder Ausschluss von Scope 3 für Treibhausgasemissionen (PAI 1-3); ii) die mögliche Anrechnung von Wasser Schadstoffkomponenten (für PAI 8) außerhalb des regulatorischen Definitionsbereichs; iii) die Nichtberücksichtigung der Anwendbarkeit bestimmter Unternehmen/Branchen auf bestimmte Messgrößen wie PAI 5 - Erzeugung erneuerbarer Energien oder PAI 6 - Gesamtenergieverbrauchs-Intensität

Die obigen Beispiele zeigen, wie wichtig es ist, kohärente regulatorische Leitlinien zu verwenden, um eine bessere Vergleichbarkeit zwischen den FMPs zu gewährleisten. In diesem Sinne erwarten und begrüßen wir die Veröffentlichung der Überprüfung der RTS durch die ESA unter SFDR.

- Mangelnde Datenverfügbarkeit führt zu einem geringen Erfassungsgrad bei der Berichterstattung über bestimmte PAIs, was wiederum zu nicht repräsentativen Ergebnissen führen kann. Die Förderung der Offenlegung von "Standard"-Kennzahlen durch Organisationen, um eine geringe Abdeckung zu vermeiden, ist der Schlüssel zur objektiven Bewertung spezifischer PAIs. Wir stellen fest, dass die europäischen Standards für die Nachhaltigkeitsberichterstattung im Rahmen der CSRD in dieser Hinsicht hilfreich sein werden, aber es werden Lücken bleiben. In diesem Fall kann der Einsatz fortschrittlicher Schätzmodelle diese Erfassungslücken abmildern und eine repräsentativere Bewertung ermöglichen.

Unter Clarity AI haben wir SFDR PAI-Methoden von Grund auf neu entwickelt und dabei die einzelnen gesetzlichen Definitionen der Metriken im Detail analysiert. Wir haben maßgeschneiderte Datenerfassungs-Kampagnen und fortschrittliche Modelle für maschinelles Lernen entwickelt, um die oben erwähnten regulatorischen Feinheiten zu berücksichtigen, wie z. B. die Einbeziehung der richtigen Wasserschadstoffe in PAI 8 und der richtigen gefährlichen Abfall Komponenten in PAI 9. Wir freuen uns auf die aktualisierte SFDR RTS, die für Ende dieses Jahres erwartet wird, und gehen davon aus, dass einige der oben beschriebenen Herausforderungen angegangen werden.

(1) FMP ist definiert in SFDR Verordnung Artikel 2 Absatz 1 definiert und umfasst Vermögensverwalter, Versicherer und Rentenanbieter

(2) Siehe Anhang 1 hier

(3) Siehe z. B. Ziffer 17 hier

(4) 95% der analysierten FMPs haben mehr als 20 Mrd. AuM oder gehören zu einer Gruppe dieser Größe

(5) Siehe Ziffer 29 hier

(6) Wir betrachten die obligatorischen PAIs für Unternehmen / Staaten als anwendbar, wobei wir Immobilienkennzahlen aufgrund der geringeren Anwendbarkeit in Portfolios ausschließen.

(7) Spezifische Ausreißer wurden nicht berücksichtigt, um zu verhindern, dass mögliche Fehler in der Berichterstattung die Analyse beeinflussen.