Relever les principaux défis posés par l'établissement de rapports sur les IPA au niveau de l'entité ( SFDR )

Le 30 juin, la période de déclaration des entités du règlement sur la divulgation en matière de financement durable (SFDR) s'est achevée, marquant la première échéance pour les participants aux marchés financiers ( FMP) (1 ) concernés de publier leurs déclarations sur les principaux effets néfastes (PAI), appelées rapports PAI au niveau de l'entité (2).

Un PAI, tel que défini dans la SFDR, est un impact des décisions ou des conseils en matière d'investissement qui a un effet négatif sur les facteurs de durabilité, tels que les préoccupations environnementales, sociales et salariales, le respect des droits de l'homme, la lutte contre la corruption et la lutte contre les pots-de-vin.

Dans cet article, nous passons en revue trois leçons tirées de notre analyse de cette première vague réglementaire, à savoir :

- Les rapports au niveau de l'entité peuvent fournir des informations générales utiles, telles que l'approche et les politiques des PGF relatives aux PAI, mais les rapports au niveau du produit pourraient fournir des informations plus exploitables à des fins de comparaison.

- Pour certaines IPA, il n'y a toujours pas d'interprétation et d'application cohérentes des méthodologies SFDR .

- Les organisations ont du mal à trouver des données, ce qui se traduit par une faible couverture de certains indicateurs obligatoires.

Nous soulignons également comment des campagnes de collecte de données sur mesure et des modèles d'apprentissage automatique avancés, tels que ceux proposés par Clarity AI, peuvent conduire à des rapports PAI au niveau de l'entité SFDR plus significatifs et dignes de confiance.

Qui est soumis à l'obligation de déclaration ?

Les PMF qui emploient plus de 500 personnes sont obligés de faire une déclaration. Les autres sont encouragés à le faire mais peuvent décider de ne pas le faire, à condition d'expliquer les raisons de leur "non-participation" et d'indiquer quand ils ont l'intention de publier ces informations (3).

Qu'avons-nous observé après la première vague de rapports ?

Chez Clarity AI, nous avons mis à profit nos capacités d'intelligence artificielle et notre expertise en matière de développement durable pour examiner un échantillon de 95 gestionnaires d'actifs financiers dont les actifs sous gestion sont supérieurs à 20 milliards d'euros (4). Nous avons observé que : i) tous les gestionnaires d'actifs de notre échantillon n'ont pas déclaré leurs actifs ; ii) ceux qui ont déclaré leurs actifs n'avaient pas tous la même capacité à trouver des données pour tous leurs actifs à travers tous les PAI (% des actifs couverts) ; iii) les valeurs des PAI individuels variaient considérablement d'une entité à l'autre.

Pourcentage d'entités déclarantes

74 % des plus grands gestionnaires d'actifs de notre échantillon ont effectivement publié un rapport. Pour les autres, soit le rapport n'a pas été publié sur leur site web, soit ils ont déclaré qu'ils n'étaient pas en mesure de le faire cette année, généralement en raison d'une disponibilité insuffisante des données. Il convient de noter que les autorités européennes de surveillance (AES) ne considèrent pas l'absence de disponibilité des données comme une "justification suffisante" pour ne pas établir de rapport sur les PAI (5).

87 % des PGF qui ont présenté un rapport ont inclus tous les indicateurs de performance obligatoires (6). Les autres ont exclu des paramètres tels que le PAI 6 "Intensité de la consommation totale d'énergie", le PAI 8 "Émissions dans l'eau", le PAI 9 "Déchets dangereux et radioactifs" et, dans certains cas, les paramètres d'émissions de GES en raison de données manquantes pour les émissions du champ d'application 3.

En ce qui concerne les deux autres indicateurs de performance (figurant sur la liste des indicateurs "facultatifs"), des préférences claires ont été exprimées pour des indicateurs spécifiques : 70 % des PGF ont rapporté l'indicateur environnemental 4 "Entreprises sans initiatives de réduction des émissions de carbone" et 30 % ont rapporté l'indicateur social 9 "Absence de politique en matière de droits de l'homme" ou 15 "Absence de politique anti-corruption ou anti-pots-de-vin".

Figure 1 : Nombre total de gestionnaires de portefeuilles de fidélisation (FMP) ayant présenté un rapport au niveau de l'entité PAI

Note : Les données sont présentées pour 95 rapports d'entités FMP (95 % ont plus de 20 milliards d'euros ou appartiennent à un groupe de cette taille). 70 organisations ont présenté un rapport, 87 % d'entre elles ayant déclaré l'ensemble des indicateurs de performance obligatoires. Source : Clarity AI

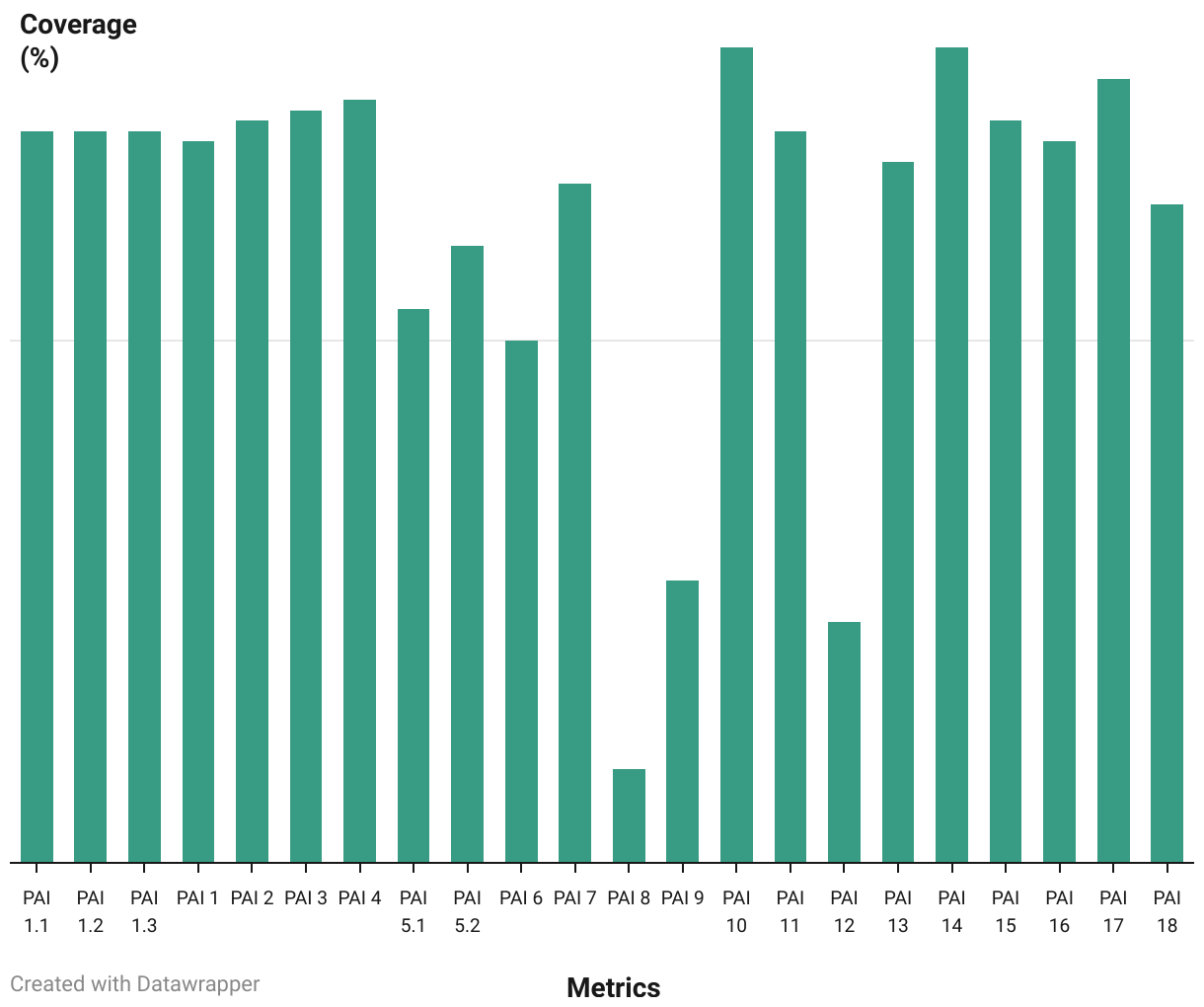

Pourcentage des actifs couverts

En ce qui concerne les PGF, la couverture réelle du portefeuille qu'ils ont été en mesure d'évaluer varie considérablement d'un indicateur de performance à l'autre. Nous observons des fourchettes de ~80% pour les indicateurs obligatoires PAI 10 "Violations des principes de l'UNGC ou des lignes directrices de l'OCDE" et PAI 14 "Exposition à des armes controversées", à moins de 25% pour les indicateurs PAI 8 "Émissions dans l'eau" et PAI 12 "Écart de rémunération non ajusté entre les hommes et les femmes".

Figure 2 : Pourcentage moyen d'actifs couverts dans l'évaluation des IAP obligatoires

Note : Les données présentées concernent 40 PGF ayant déclaré un pourcentage d'actifs couverts lors du calcul des IAP obligatoires. Le taux de couverture disponible varie d'un indicateur à l'autre. Source : Clarity AI

Dispersion des données

Pour ceux qui déclarent, nous observons une forte dispersion des résultats par PAI (7). Ces dispersions peuvent être dues aux différentes stratégies d'investissement employées par les différents gestionnaires d'actifs, ce qui signifie qu'ils sont exposés à différents secteurs. Ces dispersions peuvent également s'expliquer par des interprétations différentes des méthodologies par les gestionnaires de portefeuille ou par des problèmes liés aux données communiquées par les entreprises.

Parmi les PAI pour lesquels nous observons une plus grande dispersion, nous avons les quatre suivants :

PAI 6 "Intensité de la consommation totale d'énergie"

Elle est rapportée au niveau du PAI et/ou du sous-PAI en fonction du PGF, des variations plus importantes peuvent être constatées dans des sous-PAI spécifiques tels que le secteur C : fabrication. Les différences peuvent provenir du périmètre utilisé pour mesurer l'énergie consommée (rappelez-vous qu'il ne doit s'appliquer qu'aux secteurs à fort impact) ou de la base utilisée pour normaliser (revenus totaux contre revenus des secteurs à fort impact).

![]()

Figure 3 : Distribution des données pour l'indicateur de performance 6 "Intensité de la consommation totale d'énergie" (GWh/revenu en euros)

Note : Représentation de la distribution des données obligatoires de l'indicateur PAI 6, y compris les données de 24 PGF qui ont rapporté une mesure agrégée. Le reste des PGF ont rapporté au niveau des sous-PAI seulement, avec une dispersion similaire pour chaque sous-PAI. Source : Clarity AI

PAI 8 Mesure des émissions dans l'eau

La définition réglementaire exclut certains polluants de l'eau, par exemple les "sels totaux". Contrairement aux polluants comprenant des métaux lourds, les tonnes totales rejetées dans l'eau par le premier polluant peuvent être supérieures au second par des ordres de grandeur, ce qui a un impact important s'il est pris en compte.

![]()

Figure 4 : Distribution des données pour le PAI 8 "Emissions dans l'eau" (tonnes/M€ investis)

Note : Représentation de la distribution obligatoire des données du PAI 8, incluant les données de 62 FMP. Source : Clarity AI

PAI 9 Déchets dangereux et radioactifs Métrique

Pour certains secteurs, il existe des types de déchets générés en grandes quantités (par exemple les stériles) qui peuvent être partiellement dangereux, même si cela n'est pas clairement indiqué. La catégorisation de ces types de déchets peut varier d'un participant à l'autre.

![]()

Figure 5 : Distribution des données pour le PAI 9 "Déchets dangereux et radioactifs" (tonnes/M€ investis)

Note : Représentation de la distribution des données obligatoires du PAI 8, incluant les données de 63 PGF. Source : Clarity AI

PAI 10 Violations des principes du CGNU et des lignes directrices de l'OCDE

Les valeurs de cet indicateur restent inférieures à ~2,5 % pour la plupart des participants, mais il existe des valeurs aberrantes. L'approche de l'évaluation de cet indicateur varie dans l'industrie selon deux dimensions principales :

- Quelle doit être la gravité d'un incident pour qu'il soit considéré comme une violation ?

- Quelles sont les catégories d'infractions incluses dans le PAI 10 - certains PGF excluent des catégories des lignes directrices réglementaires (par exemple, les infractions environnementales).

Les différences dans ces dimensions pourraient être à l'origine de la dispersion des valeurs rapportées.

![]()

Figure 6 : Distribution des données pour l'indicateur de performance 10 "Violations des principes de l'UNGC et des lignes directrices de l'OCDE" (%)

Note : Représentation de la distribution des données obligatoires de l'indicateur PAI 10, incluant les données de 68 PGF. Source : Clarity AI

Qu'avons-nous appris ?

La première année d'établissement des rapports des entités PAI montre que cet exercice est loin d'être mature. Néanmoins, nous avons identifié trois tendances qui devraient retenir l'attention dans les exercices à venir :

- Les rapports établis au niveau de l'entité ne fournissent pas suffisamment d'informations sur les produits sous-jacents et peuvent être difficiles à interpréter pour les investisseurs. Nous recommandons de rendre compte au niveau du produit (c'est-à-dire du fonds) pour faciliter la compréhension de l'investissement, améliorer la comparabilité entre les produits et, en fin de compte, aider les investisseurs à choisir des produits qui correspondent à leurs propres préférences en matière de développement durable.

- L'utilisation par les investisseurs de méthodologies différentes pour rendre compte des mesures ne permet pas une comparaison claire. Les rapports montrent que dans de nombreux cas, il n'y a pas d'approche unifiée pour mesurer les impacts, par exemple :

i) l'inclusion ou l'exclusion du champ d'application 3 pour les émissions de GES (PAIs 1-3) ;

ii) la comptabilisation potentielle des composants des polluants de l'eau (pour l'indicateur de performance environnementale n° 8) hors du champ d'application de la définition réglementaire ;

iii) la non-prise en compte de l'applicabilité de certaines entreprises/industries à des mesures données telles que le PAI 5 - Production d'énergie renouvelable ou le PAI 6 - Intensité de la consommation totale d'énergie.

Les exemples ci-dessus démontrent l'importance d'utiliser des lignes directrices réglementaires cohérentes pour assurer une meilleure comparabilité entre les PGF. Dans cette optique, nous attendons et saluons la publication par l'ASE de son examen des RTS sur SFDR.

- Le manque de disponibilité des données entraînera une faible couverture lors de l'établissement des rapports pour certains IAP, ce qui pourrait conduire à des résultats non représentatifs. Il est essentiel d'encourager les organisations à divulguer des mesures "standard" pour éviter une faible couverture afin d'évaluer objectivement des IAP spécifiques. Nous notons que les normes européennes de reporting sur le développement durable dans le cadre du CSRD contribueront à cet égard, mais des lacunes subsisteront. Dans ce cas, l'utilisation de modèles d'estimation avancés peut atténuer ces lacunes de couverture et fournir une évaluation plus représentative.

À l'adresse Clarity AI , nous avons créé les méthodologies de mesure des PAI SFDR à partir des premiers principes, en analysant en détail chaque définition réglementaire de la mesure. Nous avons développé des campagnes de collecte de données sur mesure et des modèles avancés d'apprentissage automatique pour tenir compte des nuances réglementaires mentionnées ci-dessus, telles que l'inclusion des polluants de l'eau appropriés dans le PAI 8 et des composants de déchets dangereux corrects dans le PAI 9. Nous attendons avec impatience la mise à jour de SFDR RTS prévue pour la fin de cette année et espérons que certains des défis décrits ci-dessus seront relevés.

(1) Le FMP est défini dans SFDR règlement Article 2(1) et comprend les gestionnaires d'actifs, les assureurs et les prestataires de services de retraite.

(2) Voir l'annexe 1 ici

(3) Voir par exemple le paragraphe 17 ici

(4) 95% des FMP analysés ont >20 milliards d'euros ou appartiennent à un groupe de cette taille.

(5) Voir le paragraphe 29 ici

(6) Nous considérons comme applicables les IPA obligatoires pour les entreprises et les États souverains, à l'exclusion des mesures immobilières en raison de leur moindre applicabilité dans les portefeuilles.

(7) Les valeurs aberrantes spécifiques n'ont pas été prises en compte afin d'éviter que des erreurs potentielles dans les rapports n'affectent l'analyse.