3 الدروس المستفادة باستخدام الذكاء الاصطناعي حول SFDRالموجة الأولى من تقارير PAI على مستوى الكيان

التصدي للتحديات الرئيسية SFDR تقارير PAI على مستوى الكيان

في 30 يونيو ، تم إصدار لائحة الإفصاح عن التمويل المستدام (SFDR) اختتمت فترة الإبلاغ عن الكيانات، التي تمثل الموعد النهائي الأول للمشاركين في الأسواق المالية (1) لإصدار بيانات الأثر السلبي الرئيسي ( PAI )، أو ما يسمى بتقارير PAI على مستوى الكيان (2).

PAI ، كما هو محدد في SFDR، هو أي تأثير لقرارات الاستثمار أو المشورة التي تؤدي إلى تأثير سلبي على عوامل الاستدامة ، مثل المخاوف البيئية والاجتماعية والموظفين ، واحترام حقوق الإنسان ، ومكافحة الفساد ، ومسائل مكافحة الرشوة.

في هذه المقالة، نستعرض ثلاثة دروس مستفادة من تحليلنا لهذه الموجة التنظيمية الأولى، وهي:

- يمكن أن توفر التقارير على مستوى الكيان خلفية مفيدة مثل نهج وسياسات FMPs المتعلقة ب PAIs ، ولكن يمكن أن تأتي معلومات أكثر قابلية للتنفيذ للمقارنة من الإبلاغ على مستوى المنتج

- لا يزال هناك ، بالنسبة لبعض PAIs ، تفسير وتطبيق متسقين ل SFDR المنهجيات

- تكافح المؤسسات للعثور على بيانات تؤدي إلى انخفاض تغطية التقارير في بعض المقاييس الإلزامية

نسلط الضوء أيضا على كيفية تصميم حملات جمع البيانات ونماذج التعلم الآلي المتقدمة ، مثل تلك التي تقدمها Clarity AI، يمكن أن تدفع أكثر جدوى وجديرة بالثقة SFDR تقارير PAI على مستوى الكيان.

من يخضع للإبلاغ؟

تلتزم FMPs التي تضم أكثر من 500 موظف بالإبلاغ. يتم تشجيع البقية على الإبلاغ ولكن يمكنهم أن يقرروا عدم القيام بذلك ، بشرط أن يشرحوا سبب "إلغاء الاشتراك" ، وأن يشيروا إلى متى يعتزمون نشر هذه المعلومات (3).

ما الذي لاحظناه بعد موجة الإبلاغ الأولى؟

في Clarity AI، فقد استفدنا من قدراتنا الذكاء الاصطناعي جنبا إلى جنب مع خبرتنا في مجال الاستدامة لمراجعة عينة من 95 منصة إدارة مالية مع أصول تحت الإدارة (AuM) أعلى من ~ 20 مليار (4). لاحظنا ما يلي: أ) لم يتم الإبلاغ عن جميع مديري الأصول في عينتنا. ب) تلك التي أبلغت لديها قدرات مختلفة للعثور على بيانات لجميع أصولها عبر جميع PAIs (٪ من الأصول المغطاة) ؛ ج) تباينت قيم PAIs الفردية بشكل كبير عبر الكيانات المختلفة.

النسبة المئوية للكيانات المبلغة

74٪ من أكبر مديري الأصول في عينتنا قد أبلغوا بالفعل. بالنسبة للبقية، إما أن التقرير لم ينشر على موقعه على الإنترنت أو أنهم ذكروا أنهم لم يتمكنوا من الإبلاغ عنه هذا العام، عادة بسبب عدم كفاية توافر البيانات. وتجدر الإشارة إلى أن السلطات الإشرافية الأوروبية لا تعتبر عدم توافر البيانات "مبررا كافيا" لعدم الإبلاغ عن مؤشرات الأولوية للتنفيذ (5).

87٪ من FMPs الذين أبلغوا شملوا جميع PAIs الإلزامية (6). استبعد الباقي مقاييس مثل PAI 6 "إجمالي كثافة استهلاك الطاقة" ، PAI 8 "الانبعاثات إلى الماء" ، PAI 9 "النفايات الخطرة والمشعة" ، وفي بعض الحالات ، مقاييس انبعاثات غازات الدفيئة بسبب البيانات المفقودة لانبعاثات النطاق 3.

وفيما يتعلق بالإبلاغ عن اثنين من مؤشرات الصحة العامة الإضافية (من قائمة المؤشرات "الاختيارية")، كانت هناك تفضيلات واضحة بشأن مؤشرات محددة: 70 في المائة من برامج التمويل الأجنبي أبلغت عن مؤشر PAI 4 البيئي "الشركات التي ليس لديها مبادرات لخفض انبعاثات الكربون" وأبلغت 30 في المائة إما عن المعيار الاجتماعي للمبادئ التوجيهية 9 "الافتقار إلى سياسة حقوق الإنسان" أو 15 "الافتقار إلى سياسات مكافحة الفساد أو مكافحة الرشوة".

الشكل 1: إجمالي FMPs التي أبلغت عن تقرير مستوى كيان PAI

ملاحظة: تظهر البيانات ل 95 تقريرا عن كيانات FMPs (95٪ لديها >20 مليار من الأصول المدارة أو تنتمي إلى مجموعة بهذا الحجم). أبلغت 70 منظمة ، حيث أبلغت 87٪ عن مؤشرات PAI الإلزامية الكاملة. مصدر: Clarity AI

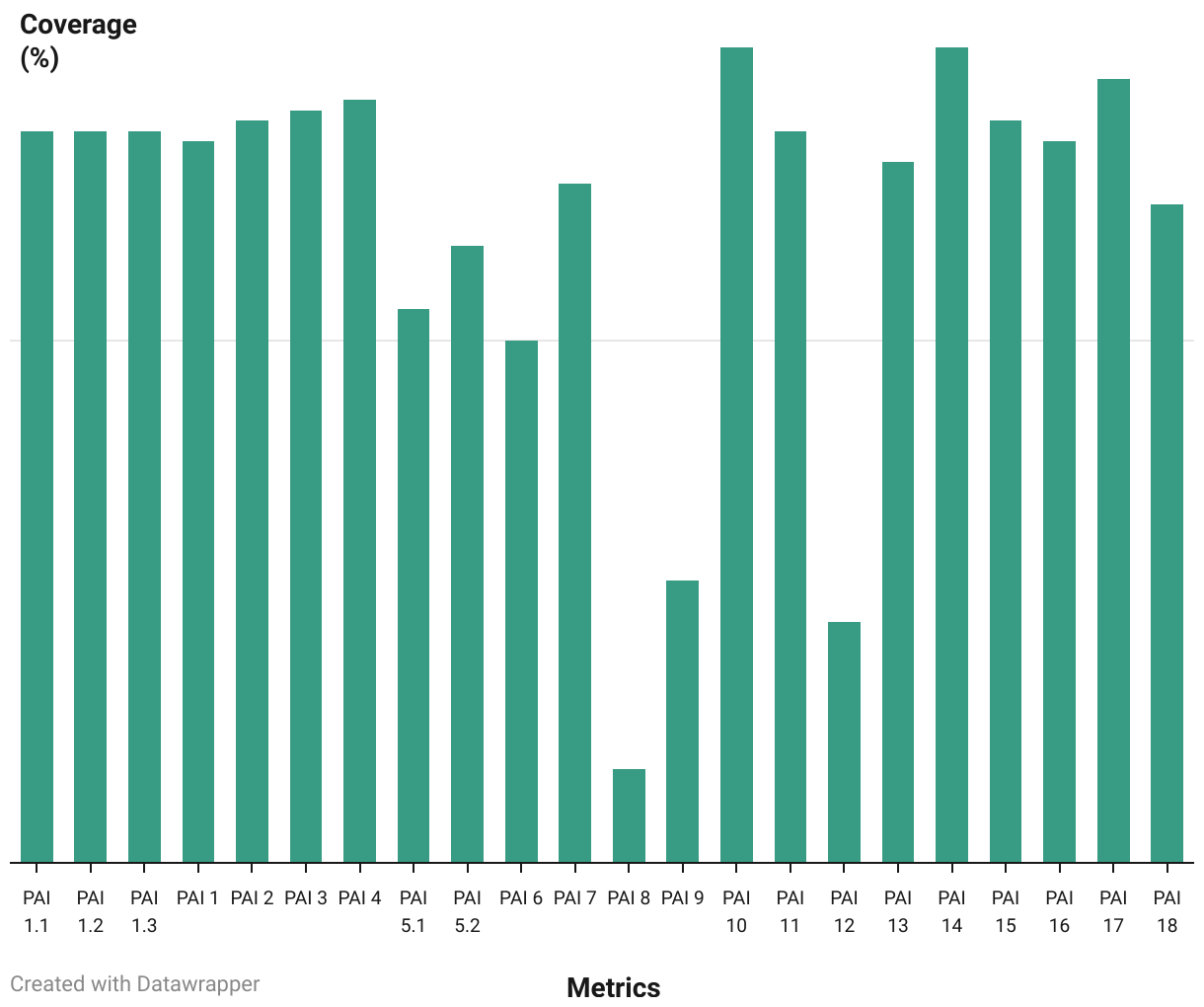

النسبة المئوية للأصول المشمولة

بالنسبة لتقارير FMPs ، تباينت التغطية الفعلية للمحفظة التي تمكنوا من تقييمها بشكل كبير لكل PAI. نلاحظ نطاقات ~ 80٪ ل PAI 10 الإلزامي "انتهاكات مبادئ UNGC أو إرشادات منظمة التعاون الاقتصادي والتنمية" و PAI 14 "التعرض للأسلحة المثيرة للجدل" ، إلى أقل من 25٪ ل PAI 8 "الانبعاثات في الماء" و PAI 12 "فجوة الأجور غير المعدلة بين الجنسين".

الشكل 2: متوسط النسبة المئوية للأصول المشمولة في التقييم الإلزامي ل PAIs

ملاحظة: تظهر البيانات عن 40 نسبة إبلاغ FMPs من الأصول المشمولة عند حساب PAIs الإلزامية. تباينت التغطية المبلغ عنها المتاحة عبر المقاييس. مصدر: Clarity AI

تشتت البيانات

بالنسبة لأولئك الذين يبلغون ، نلاحظ تشتتا كبيرا للنتائج لكل PAI (7). قد يكون هذا التشتت بسبب استراتيجيات الاستثمار المختلفة التي يستخدمها مديرو الأصول المختلفون مما يعني أنهم يتعرضون لصناعات مختلفة. ويمكن أن تشمل الأسباب الأخرى لهذا التشتت أيضا التفسيرات المختلفة للمنهجيات من قبل FMPs أو المشكلات المتعلقة بالبيانات المبلغ عنها من الشركات.

من بين PAIs التي نلاحظ تشتتا أكبر لها ، لدينا الأربعة التالية:

PAI 6 "إجمالي كثافة استهلاك الطاقة"

يتم الإبلاغ عنه على مستوى PAI و / أو مستوى PAI الفرعي اعتمادا على FMP ، ويمكن العثور على تباين أعلى في PAIs فرعية محددة مثل القطاع C: التصنيع. يمكن أن تأتي الاختلافات من المحيط المستخدم لقياس الطاقة المستهلكة (تذكر أنه يجب أن ينطبق فقط على القطاعات عالية التأثير) أو من القاعدة المستخدمة للتطبيع (إجمالي الإيرادات مقابل إيرادات القطاعات عالية التأثير).

![]()

الشكل 3: توزيع البيانات ل PAI 6 "إجمالي كثافة استهلاك الطاقة" (إيرادات جيجاواط ساعة / مليون يورو)

ملاحظة: تمثيل التوزيع الإلزامي لبيانات PAI 6 ، بما في ذلك بيانات 24 FMPs التي أبلغت عن مقياس مجمع. تم الإبلاغ عن بقية FMPs على مستوى PAI الفرعي فقط ، مع تشتت مماثل في كل PAI فرعي. مصدر: Clarity AI

PAI 8 مقياس انبعاثات المياه

يستبعد التعريف التنظيمي بعض ملوثات المياه مثل "الأملاح الكلية". على عكس الملوثات بما في ذلك المعادن الثقيلة ، يمكن أن يكون إجمالي الأطنان المنبعثة في الماء من الملوث الأول أعلى من الأخير بأوامر من حيث الحجم ، ويكون له تأثير كبير إذا تم حسابه.

![]()

الشكل 4: توزيع البيانات لمؤشر PAI 8 "الانبعاثات في الماء" (طن / مليون يورو مستثمر)

ملاحظة: تمثيل التوزيع الإلزامي لبيانات PAI 8 ، بما في ذلك بيانات 62 FMPs. مصدر: Clarity AI

PAI 9 مقياس النفايات الخطرة والمشعة

بالنسبة لبعض القطاعات ، هناك أنواع من النفايات المتولدة بكميات كبيرة (مثل نفايات الصخور) يمكن أن تكون خطرة جزئيا ، حتى عندما لا يتم الكشف عن ذلك بوضوح. يمكن أن يختلف تصنيف هذه الأنواع من النفايات بين المشاركين.

![]()

الشكل 5: توزيع البيانات ل PAI 9 "النفايات الخطرة والمشعة" (طن / م يورو مستثمر)

ملاحظة: تمثيل التوزيع الإلزامي لبيانات PAI 8 ، بما في ذلك بيانات 63 FMPs. مصدر: Clarity AI

PAI 10 انتهاكات مبادئ UNGC وإرشادات منظمة التعاون الاقتصادي والتنمية

تظل قيم هذا المقياس أقل ~ 2.5٪ لمعظم المشاركين ، ولكن هناك قيم متطرفة. يختلف نهج تقييم هذا المقياس في الصناعة في بعدين رئيسيين:

- مدى خطورة الحادث قبل اعتباره انتهاكا

- ما هي فئات الانتهاكات المدرجة في PAI 10 - تستبعد بعض FMPs فئات من الإرشادات التنظيمية (مثل الانتهاكات البيئية)

يمكن أن تؤدي الاختلافات في هذه الأبعاد إلى التشتت في القيم المبلغ عنها.

![]()

الشكل 6: توزيع البيانات ل PAI 10 "انتهاكات مبادئ UNGC والمبادئ التوجيهية لمنظمة التعاون والتنمية في الميدان الاقتصادي" (٪)

ملاحظة: تمثيل التوزيع الإلزامي لبيانات PAI 10 ، بما في ذلك بيانات 68 FMPs. مصدر: Clarity AI

ماذا تعلمنا؟

توضح السنة الأولى من إبلاغ كيان PAI أن هذه العملية بعيدة كل البعد عن النضج. ومع ذلك، فقد حددنا ثلاثة اتجاهات ينبغي أن تحظى بالاهتمام في التدريبات المقبلة:

- لا يوفر الإبلاغ على مستوى الكيان معلومات كافية عن المنتجات الأساسية وقد يكون من الصعب تفسيره للمستثمرين. نوصي بإعداد التقارير على مستوى المنتج (أي الصندوق) لتسهيل فهم الاستثمار وتعزيز قابلية المقارنة عبر المنتجات ومساعدة المستثمرين في نهاية المطاف على اختيار المنتجات التي تتوافق مع تفضيلات الاستدامة الخاصة بهم.

- لا يسمح المستثمرون الذين يستخدمون منهجيات مختلفة عند الإبلاغ عن المقاييس بإجراء مقارنة واضحة. وتبين التقارير أنه لا يوجد في كثير من الحالات نهج موحد لقياس الآثار، على سبيل المثال:

ط) إدراج أو استبعاد النطاق 3 لانبعاثات غازات الدفيئة (PAIs 1-3)؛

ب) المحاسبة المحتملة لمكونات ملوثات المياه (ل PAI 8) خارج نطاق التعريف التنظيمي ؛

iii) عدم مراعاة قابلية تطبيق بعض الشركات / الصناعات على مقاييس معينة مثل PAI 5 - إنتاج الطاقة المتجددة أو PAI 6 - إجمالي كثافة استهلاك الطاقة

توضح الأمثلة المذكورة أعلاه أهمية استخدام إرشادات تنظيمية متسقة لضمان قابلية مقارنة أعلى بين FMPs. وفي هذا السياق، ننتظر ونرحب بنشر الإيسا لاستعراضها ل RTS في إطار SFDR.

- سيؤدي عدم توفر البيانات إلى انخفاض التغطية عند الإبلاغ عن بعض PAIs مما قد يؤدي بدوره إلى نتائج غير تمثيلية. إن تشجيع إفصاح المنظمات عن المقاييس "القياسية" لمنع انخفاض التغطية هو المفتاح لتقييم PAIs المحددة بشكل موضوعي. نلاحظ أن المعايير الأوروبية للإبلاغ عن الاستدامة بموجب CSRD ستساعد في هذا الصدد ، لكن الثغرات ستظل قائمة. وفي هذه الحالة، يمكن أن تؤدي الاستفادة من استخدام نماذج التقدير المتقدمة إلى التخفيف من فجوات التغطية هذه وتقديم تقييم أكثر تمثيلا.

في Clarity AI لقد أنشأنا SFDR منهجيات قياس PAI من المبادئ الأولى ، وتحليل بالتفصيل كل تعريف تنظيمي متري. لقد قمنا بتطوير حملات مخصصة لجمع البيانات ونماذج متقدمة للتعلم الآلي لمراعاة الفروق الدقيقة التنظيمية المذكورة أعلاه ، مثل إدراج ملوثات المياه المناسبة في PAI 8 ومكونات النفايات الخطرة الصحيحة في PAI 9. نحن نتطلع إلى تحديث SFDR من المتوقع أن يتم الانتهاء من RTS بحلول نهاية هذا العام ونتوقع معالجة بعض التحديات المذكورة أعلاه.

(1) يتم تعريف FMP في SFDR المادة 2 (1) من اللائحة وتشمل مديري الأصول وشركات التأمين ومقدمي المعاشات التقاعدية

(2) انظر الملحق 1 هنا

(3) انظر على سبيل المثال الفقرة 17 هنا

(4) 95٪ من FMPs التي تم تحليلها لديها >20 مليار AuM أو تنتمي إلى مجموعة من هذا الحجم

(5) انظر الفقرة 29 هنا

(6) نحن نعتبر PAIs الإلزامية المطبقة للشركات / الجهات السيادية ، باستثناء المقاييس العقارية بسبب انخفاض قابلية التطبيق في المحافظ

(7) لم تؤخذ القيم المتطرفة المحددة في الاعتبار لمنع الأخطاء المحتملة في الإبلاغ التي تؤثر على التحليل