3 lezioni apprese utilizzando l'intelligenza artificiale sulla prima ondata di segnalazioni PAI a livello di entità di SFDR

Affrontare le principali sfide della rendicontazione PAI a livello di entità SFDR

Il 30 giugno si è concluso il periodo di rendicontazione delle entità del Sustainable Finance Disclosure Regulation (SFDR), che ha segnato la prima scadenza per i partecipanti ai mercati finanziari (FMP) (1) per la pubblicazione delle dichiarazioni sul Principal Adverse Impact (PAI), i cosiddetti rapporti PAI a livello di entità (2).

Per PAI, secondo la definizione di SFDR, si intende qualsiasi impatto delle decisioni di investimento o della consulenza che si traduca in un effetto negativo sui fattori di sostenibilità, come le preoccupazioni ambientali, sociali e dei dipendenti, il rispetto dei diritti umani, la lotta alla corruzione e alla concussione.

In questo articolo esaminiamo tre lezioni apprese dalla nostra analisi di questa prima ondata normativa, in particolare:

- La rendicontazione a livello di entità può fornire utili informazioni di base, come l'approccio e le politiche degli FMP in relazione agli IPA, ma informazioni più utili per il confronto potrebbero provenire dalla rendicontazione a livello di prodotto.

- Per alcuni IPA non esiste ancora un'interpretazione e un'applicazione coerente delle metodologie di SFDR .

- Le organizzazioni faticano a reperire i dati e questo porta a una scarsa copertura dei report in alcune metriche obbligatorie.

Evidenziamo inoltre come campagne di raccolta dati su misura e modelli avanzati di apprendimento automatico, come quelli offerti da Clarity AI, possano favorire una rendicontazione PAI a livello di entità più significativa e affidabile SFDR .

Chi è soggetto alla rendicontazione?

Le FMP con più di 500 dipendenti hanno l'obbligo di presentare i dati. Le altre sono incoraggiate a presentare i dati, ma possono decidere di non farlo, a condizione che spieghino il motivo della loro "rinuncia" e indichino quando intendono pubblicare queste informazioni (3).

Cosa abbiamo osservato dopo la prima ondata di segnalazioni?

Noi di Clarity AI abbiamo sfruttato le nostre capacità di intelligenza artificiale insieme alla nostra esperienza in materia di sostenibilità per esaminare un campione di 95 FMP con asset under management (AuM) superiori a circa 20 miliardi (4). Abbiamo osservato che: i) non tutti i gestori patrimoniali del nostro campione hanno dichiarato; ii) quelli che hanno dichiarato hanno avuto diverse capacità di trovare dati per tutti i loro asset in tutte le PAI (% di asset coperti); iii) i valori delle singole PAI variavano drasticamente tra le diverse entità.

Percentuale di enti che segnalano

Il 74% dei maggiori gestori patrimoniali del nostro campione ha effettivamente presentato un report. Per gli altri, il rapporto non è stato pubblicato sul loro sito web o hanno dichiarato di non essere in grado di riferirlo quest'anno, di solito a causa dell'insufficiente disponibilità di dati. Vale la pena notare che le Autorità di vigilanza europee (ESA) non considerano l'assenza di disponibilità di dati una "giustificazione sufficiente" per la mancata segnalazione delle IPA (5).

L'87% dei PGF che hanno presentato un rapporto ha incluso tutti i PAI obbligatori (6). Il resto ha escluso metriche come l'IPA 6 "Intensità del consumo totale di energia", l'IPA 8 "Emissioni nell'acqua", l'IPA 9 "Rifiuti pericolosi e radioattivi" e, in alcuni casi, le metriche relative alle emissioni di gas serra, a causa della mancanza di dati sulle emissioni dell'ambito 3.

Per quanto riguarda la rendicontazione delle due IPA aggiuntive (dall'elenco di quelle "facoltative"), si sono registrate chiare preferenze su indicatori specifici: Il 70% dei PGF ha riportato l'IPA ambientale 4 "Aziende senza iniziative di riduzione delle emissioni di carbonio" e il 30% ha riportato l'IPA sociale 9 "Mancanza di una politica sui diritti umani" o 15 "Mancanza di politiche anticorruzione o anticoncussione".

Figura 1: Totale FMP che segnalano il rapporto a livello di entità PAI

Nota: i dati si riferiscono a 95 FMP (il 95% ha un AuM >20 miliardi o appartiene a un gruppo di tali dimensioni). 70 organizzazioni hanno presentato la loro relazione, l'87% delle quali ha comunicato l'insieme delle IPA obbligatorie. Fonte: Clarity AI

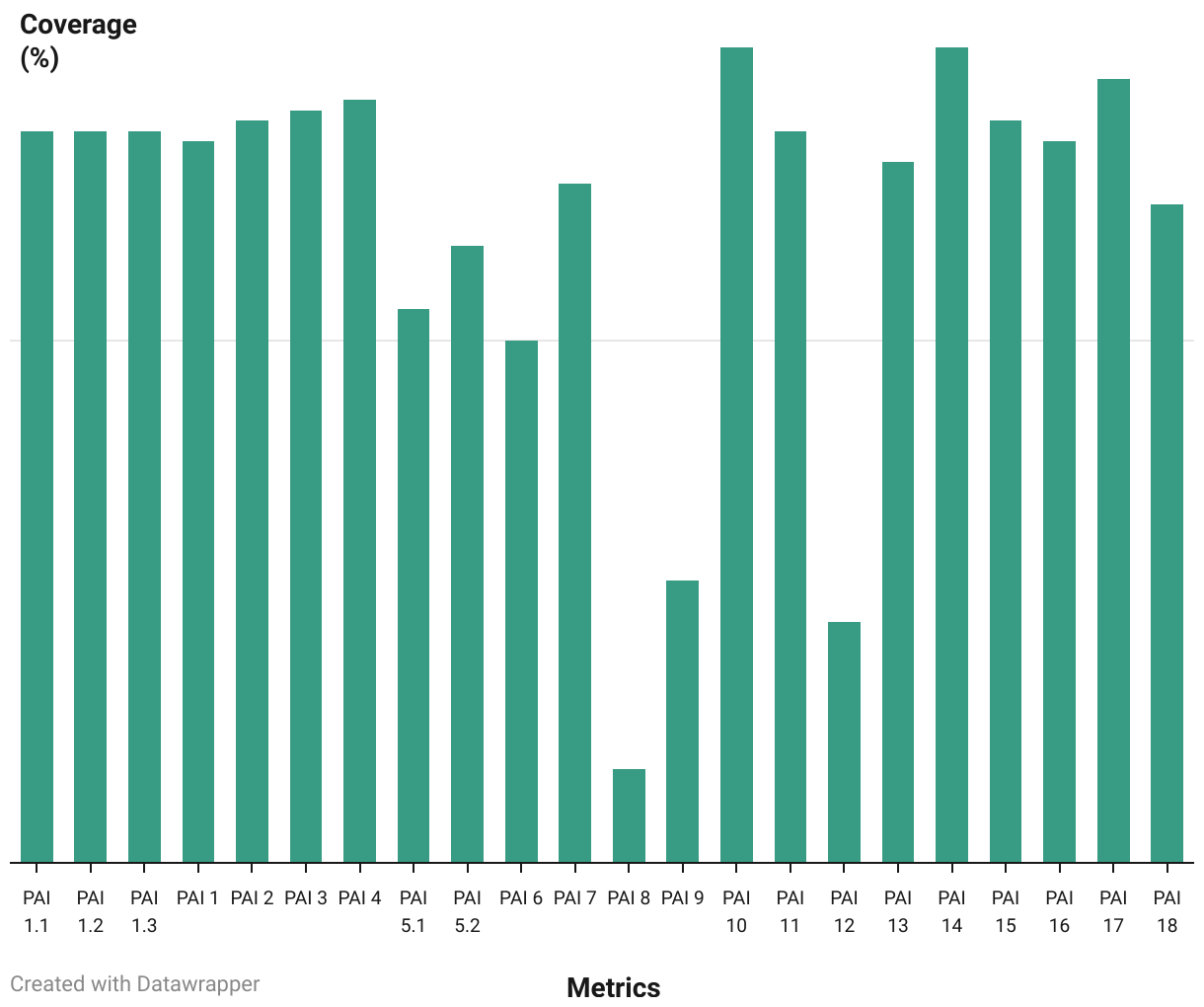

Percentuale di attività coperte

Per quanto riguarda le FMP, l'effettiva copertura del portafoglio che sono state in grado di valutare varia notevolmente per ogni IPA. Osserviamo intervalli di circa l'80% per l'IPA 10 "Violazione dei principi UNGC o delle linee guida OCSE" e l'IPA 14 "Esposizione ad armi controverse", fino a meno del 25% per l'IPA 8 "Emissioni nell'acqua" e l'IPA 12 "Differenza retributiva di genere non corretta".

Figura 2: percentuale media di attività coperte nella valutazione degli IPA obbligatori

Nota: i dati si riferiscono a 40 FMP che riportano la percentuale di attività coperte nel calcolo dei PAI obbligatori. La copertura disponibile varia a seconda delle metriche. Fonte: Clarity AI

Dispersione dei dati

Per coloro che riferiscono, osserviamo un'elevata dispersione dei risultati per PAI (7). Queste dispersioni possono essere dovute alle diverse strategie di investimento adottate dai vari gestori patrimoniali, che sono quindi esposti a diversi settori. Altre ragioni di queste dispersioni potrebbero essere le diverse interpretazioni delle metodologie da parte delle FMP o i problemi con i dati comunicati dalle società.

Tra i PAI per i quali osserviamo una maggiore dispersione, abbiamo i seguenti quattro:

PAI 6 "Intensità del consumo totale di energia"

Il dato viene riportato a livello di PAI e/o sub-PAI, a seconda del FMP; una maggiore variazione può essere riscontrata in specifici sub-PAI come il settore C: manifatturiero. Le differenze potrebbero derivare dal perimetro utilizzato per misurare l'energia consumata (si ricorda che dovrebbe essere applicato solo ai settori ad alto impatto) o dalla base utilizzata per normalizzare (ricavi totali vs. ricavi dei settori ad alto impatto).

![]()

Figura 3: Distribuzione dei dati per l'IPA 6 "Intensità di consumo energetico totale" (GWh/M€ di entrate)

Nota: Rappresentazione della distribuzione obbligatoria dei dati PAI 6, inclusi i dati di 24 FMP che hanno riportato una metrica aggregata. Il resto delle FMP ha riportato solo a livello di sub-PAI, con una dispersione simile per ogni sub-PAI. Fonte: Clarity AI

PAI 8 Metrica delle emissioni idriche

La definizione normativa esclude alcuni inquinanti idrici, ad esempio i "sali totali". A differenza degli inquinanti che includono i metalli pesanti, le tonnellate totali rilasciate nell'acqua dal primo inquinante possono essere superiori a quelle del secondo di ordini di grandezza, con un grande impatto se contabilizzate.

![]()

Figura 4: Distribuzione dei dati per il PAI 8 "Emissioni in acqua" (tonnellate/M€ investiti)

Nota: Rappresentazione della distribuzione obbligatoria dei dati del PAI 8, inclusi i dati per 62 FMP. Fonte: Clarity AI

PAI 9 Metrica dei rifiuti pericolosi e radioattivi

Per alcuni settori, ci sono tipi di rifiuti generati in quantità elevate (ad esempio, le rocce di scarto) che possono essere parzialmente pericolosi, anche se ciò non è chiaramente indicato. La categorizzazione di questi tipi di rifiuti può variare tra i partecipanti.

![]()

Figura 5: Distribuzione dei dati per il PAI 9 "Rifiuti pericolosi e radioattivi" (tonnellate/M€ investiti)

Nota: Rappresentazione della distribuzione dei dati obbligatori del PAI 8, inclusi i dati di 63 FMP. Fonte: Clarity AI

PAI 10 Violazioni dei principi UNGC e delle linee guida OCSE

I valori di questa metrica rimangono al di sotto del ~2,5% per la maggior parte dei partecipanti, ma ci sono dei valori anomali. L'approccio alla valutazione di questa metrica varia nel settore in due dimensioni principali:

- Quanto deve essere grave un incidente per essere considerato una violazione?

- Quali categorie di violazioni sono incluse nel PAI 10 - alcuni FMP escludono categorie dagli orientamenti normativi (ad esempio, le violazioni ambientali).

Le differenze in queste dimensioni potrebbero determinare la dispersione dei valori riportati.

![]()

Figura 6: Distribuzione dei dati per l'IPA 10 "Violazioni dei principi UNGC e delle linee guida OCSE" (%)

Nota: Rappresentazione della distribuzione obbligatoria dei dati PAI 10, inclusi i dati per 68 FMP. Fonte: Clarity AI

Cosa abbiamo imparato?

Il primo anno di rendicontazione delle entità PAI dimostra che questo esercizio è tutt'altro che maturo. Tuttavia, abbiamo identificato tre tendenze che dovrebbero ricevere attenzione nei prossimi esercizi:

- La rendicontazione a livello di entità non fornisce informazioni sufficienti sui prodotti sottostanti e può essere difficile da interpretare per gli investitori. Raccomandiamo una rendicontazione a livello di prodotto (cioè di fondo) per facilitare la comprensione dell'investimento, migliorare la comparabilità tra i prodotti e, in ultima analisi, aiutare gli investitori a scegliere prodotti che corrispondano alle loro preferenze di sostenibilità.

- L'utilizzo di metodologie diverse da parte degli investitori per la rendicontazione delle metriche non consente un confronto chiaro. I rapporti mostrano che in molti casi non esiste un approccio unificato alla misurazione degli impatti, ad esempio:

i) l'inclusione o l'esclusione dell'Ambito 3 per le emissioni di gas serra (PAI 1-3);

ii) la potenziale contabilizzazione delle componenti degli inquinanti idrici (per il PAI 8) al di fuori dell'ambito di definizione normativo;

iii) la non considerazione dell'applicabilità di alcune aziende/industrie a determinate metriche come il PAI 5 - Produzione di energia rinnovabile o il PAI 6 - Intensità del consumo totale di energia.

Gli esempi sopra riportati dimostrano l'importanza di utilizzare linee guida normative coerenti per garantire una maggiore comparabilità tra i PGF. In questo senso, attendiamo e accogliamo con favore la pubblicazione da parte dell'ESA della sua revisione dell'RTS su SFDR.

- La mancanza di disponibilità di dati porterà a una bassa copertura quando si segnalano alcune IPA, che a sua volta potrebbe portare a risultati non rappresentativi. Incoraggiare la divulgazione da parte delle organizzazioni di metriche "standard" per evitare una bassa copertura è fondamentale per valutare in modo oggettivo specifiche IPA. Notiamo che gli standard europei di rendicontazione della sostenibilità previsti dalla CSRD saranno di aiuto in questo senso, ma rimarranno delle lacune. In questo caso, l'utilizzo di modelli di stima avanzati può mitigare queste lacune di copertura e fornire una valutazione più rappresentativa.

Noi di Clarity AI abbiamo creato le metodologie metriche PAI di SFDR partendo dai principi fondamentali, analizzando in dettaglio ogni definizione normativa delle metriche. Abbiamo sviluppato campagne di raccolta dati su misura e modelli avanzati di apprendimento automatico per tenere conto delle sfumature normative sopra menzionate, come l'inclusione degli inquinanti idrici appropriati nel PAI 8 e dei componenti corretti dei rifiuti pericolosi nel PAI 9. Attendiamo con ansia l'aggiornamento dell'RTS SFDR , previsto per la fine di quest'anno, e ci aspettiamo che alcune delle sfide sopra descritte vengano affrontate.

(1) Il termine FMP è definito nel SFDR regolamento Articolo 2(1) e comprende i gestori patrimoniali, gli assicuratori e gli enti pensionistici.

(2) Si veda l'allegato 1

(3) Si veda ad esempio il paragrafo 17 qui

(4) Il 95% delle FMP analizzate ha un AuM di >20 miliardi o appartiene a un gruppo di tali dimensioni.

(5) Si veda il paragrafo 29 qui

(6) Consideriamo applicabili gli IPA obbligatori per le società/sovrani, escludendo le metriche immobiliari a causa della minore applicabilità nei portafogli.

(7) Non sono stati presi in considerazione gli outlier specifici per evitare che potenziali errori di reporting influenzassero l'analisi.