Responder aos principais desafios da SFDR comunicação de informações PAI a nível das entidades

Em 30 de junho, o período de apresentação de relatórios das entidades no âmbito do Regulamento relativo à divulgação de informações sobre finanças sustentáveis (SFDR) terminou, marcando o primeiro prazo para os participantes no mercado financeiro ( PMF) aplicáveis (1) divulgarem as suas declarações de impacto adverso principal (PAI), os chamados relatórios PAI a nível das entidades (2).

Um PAI, tal como definido no SFDR, é qualquer impacto das decisões de investimento ou aconselhamento que resulte num efeito negativo sobre os factores de sustentabilidade, tais como preocupações ambientais, sociais e dos trabalhadores, respeito pelos direitos humanos, anti-corrupção e questões anti-suborno.

Neste artigo, passamos em revista três lições retiradas da nossa análise desta primeira vaga regulamentar, nomeadamente:

- Os relatórios a nível das entidades podem fornecer antecedentes úteis, tais como a abordagem e as políticas dos PMF relacionadas com os PAI, mas os relatórios a nível dos produtos poderiam fornecer informações mais úteis para comparação

- Ainda não existe, para algumas IPA, uma interpretação e aplicação coerentes das metodologias SFDR

- As organizações têm dificuldade em encontrar dados, o que leva a uma baixa cobertura de relatórios em algumas métricas obrigatórias

Destacamos ainda a forma como as campanhas de recolha de dados personalizadas e os modelos avançados de aprendizagem automática, como os oferecidos por Clarity AI, podem gerar relatórios de PAI mais significativos e fiáveis ao nível da entidade SFDR .

Quem está sujeito a notificação?

As PFF com mais de 500 trabalhadores são obrigadas a comunicar os dados. As restantes são encorajadas a comunicar, mas podem decidir não o fazer, desde que expliquem a razão da sua "opção de não participação" e indiquem quando tencionam publicar essa informação (3).

O que é que observámos após a primeira vaga de relatórios?

Na Clarity AI, utilizámos as nossas capacidades de IA em conjunto com a nossa experiência em sustentabilidade para analisar uma amostra de 95 PGF com activos sob gestão (AuM) superiores a cerca de 20 mil milhões (4). Observámos que: i) nem todos os gestores de activos da nossa amostra apresentaram relatórios; ii) os que apresentaram relatórios tinham diferentes capacidades para encontrar dados para todos os seus activos em todos os PAI (% dos activos cobertos); iii) os valores dos PAI individuais variavam drasticamente entre as diferentes entidades.

Percentagem de entidades que comunicam

74% dos maiores gestores de activos da nossa amostra apresentaram efetivamente relatórios. Quanto aos restantes, ou o relatório não foi publicado no seu sítio Web ou declararam que não estavam em condições de o comunicar este ano, normalmente devido a uma disponibilidade insuficiente de dados. É de salientar que as Autoridades Europeias de Supervisão (AES) não consideram a falta de disponibilidade de dados uma "justificação suficiente" para a não comunicação de informações sobre as IAP (5).

87% dos PGFs que apresentaram relatórios incluíram todos os PAIs obrigatórios (6). Os restantes excluíram métricas como o PAI 6 "Intensidade do consumo total de energia", PAI 8 "Emissões para a água", PAI 9 "Resíduos perigosos e radioactivos" e, em alguns casos, métricas de emissões de GEE devido à falta de dados para as emissões de âmbito 3.

Relativamente à comunicação dos dois PAI adicionais (da lista dos "facultativos"), registaram-se preferências claras em relação a indicadores específicos: 70% dos PFF reportaram o PAI 4 "Empresas sem iniciativas de redução das emissões de carbono" e 30% reportaram o PAI 9 "Falta de política de direitos humanos" ou o PAI 15 "Falta de políticas anti-corrupção ou anti-suborno".

Figura 1: Total de PMF que reportam o relatório PAI a nível de entidade

Nota: Dados apresentados para 95 relatórios de entidades de PMFs (95% têm >20 mil milhões de AuM ou pertencem a um grupo dessa dimensão). 70 organizações reportaram, sendo que 87% reportaram os PAIs obrigatórios completos. Fonte: Clarity AI

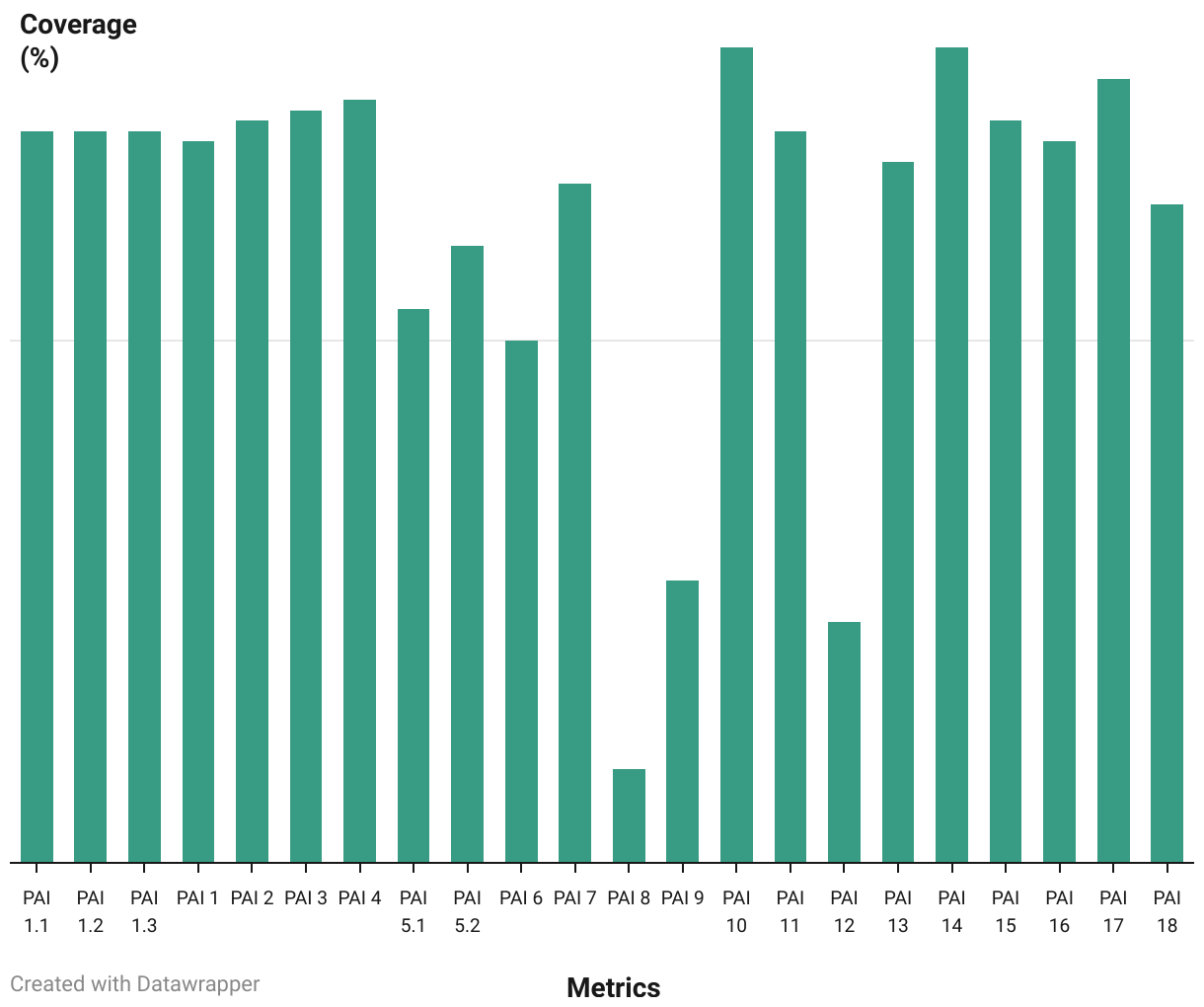

Percentagem de activos cobertos

Relativamente aos relatórios dos PMA, a cobertura real da carteira que puderam avaliar variou drasticamente por PAI. Observamos intervalos de ~80% para o PAI 10 obrigatório "Violações dos princípios da UNGC ou das Directrizes da OCDE" e o PAI 14 "Exposição a armas controversas", até menos de 25% para o PAI 8 "Emissões para a água" e o PAI 12 "Disparidades salariais entre géneros não ajustadas".

Figura 2: Percentagem média de activos abrangidos na avaliação obrigatória dos PAI

Nota: Os dados apresentados referem-se a 40 PFF que comunicaram a percentagem de activos abrangidos no cálculo dos PAI obrigatórios. A cobertura comunicada disponível varia consoante as métricas. Fonte: Clarity AI

Dispersão de dados

Para os que comunicam, observámos uma elevada dispersão dos resultados por PAI (7). Estas dispersões podem dever-se a diferentes estratégias de investimento utilizadas por diferentes gestores de activos, o que significa que estão expostos a diferentes sectores. Outras razões para estas dispersões podem também incluir diferentes interpretações das metodologias pelos PGF ou problemas com os dados comunicados pelas empresas.

Entre os PAIs para os quais observamos maior dispersão, temos os quatro seguintes:

PAI 6 "Intensidade do consumo total de energia"

Está a ser reportada ao nível do PAI e/ou sub-PAI, dependendo do PGF, podendo ser encontrada uma maior variação em sub-PAIs específicos, como o Sector C: Indústria transformadora. As diferenças podem resultar do perímetro utilizado para medir a energia consumida (recorde-se que deve aplicar-se apenas a sectores de elevado impacto) ou da base utilizada para normalizar (receitas totais vs. receitas de sectores de elevado impacto).

![]()

Figura 3: Distribuição de dados para o PAI 6 "Intensidade do consumo total de energia" (GWh/Receitas em euros)

Nota: Representação da distribuição dos dados obrigatórios do PAI 6, incluindo os dados de 24 PFF que comunicaram uma métrica agregada. Os restantes PMF comunicaram dados apenas a nível de sub-PAI, com uma dispersão semelhante em cada sub-PAI. Fonte: Clarity AI

PAI 8 Métrica das emissões de água

A definição regulamentar exclui alguns poluentes da água, por exemplo, os "sais totais". Ao contrário do que acontece com os poluentes que incluem metais pesados, o total de toneladas libertadas para a água pelo primeiro poluente pode ser superior ao segundo em ordens de grandeza, tendo um grande impacto se for contabilizado.

![]()

Figura 4: Distribuição de dados para o PAI 8 "Emissões para a água" (toneladas/M€ investidos)

Nota: Representação da distribuição dos dados obrigatórios do PAI 8, incluindo dados relativos a 62 PGF. Fonte: Clarity AI

PAI 9 Resíduos perigosos e radioactivos Métrica

Em alguns sectores, há tipos de resíduos produzidos em grandes quantidades (por exemplo, resíduos de rocha) que podem ser parcialmente perigosos, mesmo que tal não seja claramente divulgado. A categorização destes tipos de resíduos pode variar consoante os participantes.

![]()

Figura 5: Distribuição de dados para o PAI 9 "Resíduos perigosos e radioactivos" (toneladas/M€ investidos)

Nota: Representação da distribuição dos dados obrigatórios do PAI 8, incluindo dados relativos a 63 PQA. Fonte: Clarity AI

PAI 10 Violações dos princípios do UNGC e das directrizes da OCDE

Os valores para esta métrica permanecem abaixo de ~2,5% para a maioria dos participantes, mas existem valores atípicos. A abordagem para avaliar esta métrica varia no sector em duas dimensões principais:

- Qual a gravidade de um incidente para ser considerado uma infração

- Que categorias de infracções estão incluídas no PAI 10 - algumas FMP excluem categorias das directrizes regulamentares (por exemplo, infracções ambientais)

As diferenças nestas dimensões podem conduzir à dispersão dos valores comunicados.

![]()

Figura 6: Distribuição de dados para o PAI 10 "Violações dos princípios da UNGC e das directrizes da OCDE" (%)

Nota: Representação da distribuição dos dados obrigatórios do PAI 10, incluindo dados relativos a 68 PGF. Fonte: Clarity AI

O que é que aprendemos?

O primeiro ano de elaboração de relatórios das entidades do PAI demonstra que este exercício está longe de estar maduro. Ainda assim, identificámos três tendências que deverão merecer atenção nos próximos exercícios:

- A comunicação de informações a nível da entidade não fornece informações suficientes sobre os produtos subjacentes e pode ser difícil de interpretar para os investidores. Recomendamos a apresentação de relatórios a nível do produto (ou seja, do fundo) para facilitar a compreensão do investimento e melhorar a comparabilidade entre produtos e, em última análise, ajudar os investidores a escolher produtos que correspondam às suas próprias preferências em matéria de sustentabilidade.

- O facto de os investidores utilizarem metodologias diferentes para comunicar os indicadores não permite uma comparação clara. Os relatórios mostram que, em muitos casos, não existe uma abordagem unificada para medir os impactos, por exemplo

i) Inclusão ou exclusão do âmbito 3 para as emissões de GEE (PAIs 1-3);

ii) a potencial contabilização de componentes de Poluentes Hídricos (para o PAI 8) fora do âmbito da definição regulamentar;

iii) não consideração da aplicabilidade de determinadas empresas/indústrias a determinadas métricas como o PAI 5 - Produção de Energias Renováveis ou o PAI 6 - Intensidade de Consumo Total de Energia

Os exemplos acima referidos demonstram a importância da utilização de directrizes regulamentares coerentes para garantir uma maior comparabilidade entre os PFF. Neste sentido, aguardamos e saudamos a publicação pela ESA da sua revisão das RTS em SFDR.

- A falta de disponibilidade de dados conduzirá a uma baixa cobertura aquando da comunicação de determinados PAI, o que, por sua vez, poderá conduzir a resultados não representativos. Incentivar a divulgação pelas organizações de métricas "padrão" para evitar uma baixa cobertura é fundamental para avaliar objetivamente PAIs específicos. Registamos que as Normas Europeias de Relato de Sustentabilidade no âmbito da CSRD ajudarão neste sentido, mas continuarão a existir lacunas. Nesse caso, a utilização de modelos de estimativa avançados pode atenuar estas lacunas de cobertura e proporcionar uma avaliação mais representativa.

Em Clarity AI criámos metodologias de métricas PAI SFDR a partir dos primeiros princípios, analisando em pormenor cada definição regulamentar de métrica. Desenvolvemos campanhas de recolha de dados personalizadas e modelos avançados de aprendizagem automática para ter em conta as nuances regulamentares acima mencionadas, tais como a inclusão dos poluentes da água adequados no PAI 8 e os componentes correctos dos resíduos perigosos no PAI 9. Aguardamos com expetativa a atualização do SFDR RTS prevista para o final deste ano e esperamos que alguns dos desafios acima descritos sejam resolvidos.

(1) O PGF é definido no SFDR regulamento n.º 1 do artigo 2.º e inclui gestores de activos, seguradoras e prestadores de serviços de pensões

(2) Ver anexo 1 aqui

(3) Ver, por exemplo, o ponto 17 aqui

(4) 95% dos PMF analisados têm >20 mil milhões de AuM ou pertencem a um grupo dessa dimensão

(5) Ver ponto 29 aqui

(6) Consideramos PAIs obrigatórios aplicáveis a empresas / soberanos, excluindo métricas do sector imobiliário devido à sua menor aplicabilidade em carteiras

(7) Não foram considerados valores aberrantes específicos para evitar que potenciais erros de comunicação afectassem a análise