Afrontando los principales retos de los informes PAI a nivel de entidad en SFDR

El 30 de junio concluyó el periodo de presentación de informes de entidades del Reglamento de Divulgación de Financiación Sostenible (SFDR), que marca el primer plazo para que los Participantes en los Mercados Financieros (PSF) aplicables (1) publiquen sus declaraciones de Impacto Adverso Principal (PAI), también conocidos como informes PAI a nivel de entidad (2).

Un PAI, tal y como se define en SFDR, es cualquier impacto de las decisiones de inversión o asesoramiento que tenga un efecto negativo en los factores de sostenibilidad, como las preocupaciones medioambientales, sociales y laborales, el respeto de los derechos humanos, la lucha contra la corrupción y el soborno.

En este artículo, repasamos tres lecciones aprendidas de nuestro análisis de esta primera oleada regulatoria:

- Los informes a nivel de entidad pueden proporcionar información útil, como el enfoque y las políticas de los FMP en relación con los PAI, pero la información a nivel de producto podría aportar más información útil para la comparación.

- En algunos PAI sigue sin haber una interpretación y aplicación coherentes de las metodologías de SFDR .

- Las organizaciones tienen dificultades para obtener datos, lo que da lugar a una baja cobertura de los informes en algunas métricas obligatorias.

Además, destacamos cómo las campañas de recopilación de datos a medida y los modelos avanzados de aprendizaje automático, como los que ofrece Clarity AI, pueden impulsar la elaboración de informes sobre PAI a nivel de entidad en SFDR más significativos y fiables.

¿Quién está obligado a reportar información?

Las empresas con más de 500 empleados están obligadas a reportar información. Al resto se les anima a informar, pero pueden decidir no hacerlo, siempre que expliquen por qué "optan por no hacerlo" e indiquen cuándo tienen previsto publicar esta información (3).

¿Qué hemos observado tras la primera oleada de publicación informes?

En Clarity AI, hemos aprovechado nuestras capacidades de IA junto con nuestra experiencia en sostenibilidad para revisar una muestra de 95 FMP con activos bajo gestión (AuM) superiores a ~20.000 millones (4). Observamos que: i) no todos los gestores de activos de nuestra muestra informaron; ii) los que informaron tenían distintas capacidades para encontrar datos de todos sus activos en todos los PAI (% de activos cubiertos); iii) los valores de los PAI individuales variaban drásticamente entre las distintas entidades.

Porcentaje de entidades que reportan sus datos

El 74% de los mayores gestores de activos de nuestra muestra sí han reportado sus datos. En cuanto al resto, o bien el informe no se ha publicado en su sitio web o bien han declarado que no han podido informar este año, normalmente debido a la insuficiente disponibilidad de datos. Cabe señalar que las Autoridades Europeas de Supervisión (ESAs) no consideran que la falta de disponibilidad de datos sea una "justificación suficiente" para no informar sobre los PAI (5).

El 87% de los FMP que informaron incluyeron todos los PAI obligatorios (6). El resto excluyó métricas como el PAI 6 "Intensidad total del consumo de energía", el PAI 8 "Emisiones al agua", el PAI 9 "Residuos peligrosos y radiactivos" y, en algunos casos, métricas de emisiones de GEI debido a que faltaban datos para las emisiones de Alcance 3.

A la hora de informar sobre los dos PAI adicionales (de la lista de "opcionales"), hubo claras preferencias sobre indicadores específicos: El 70% de los FMP informaron sobre el PAI medioambiental 4 "Empresas sin iniciativas de reducción de emisiones de carbono" y el 30% informaron sobre el PAI social 9 "Falta de política de derechos humanos" o el 15 "Falta de políticas anticorrupción o antisoborno".

Figura 1: Total de PSF que presentan el informe PAI a nivel de entidad

Nota: Se muestran los datos correspondientes a 95 informes de entidades de PSF (el 95% tienen >20.000 millones de AuM o pertenecen a un grupo de ese tamaño). 70 organizaciones informaron, siendo el 87% las que informaron de los PAI obligatorios completos. Fuente: Clarity AI

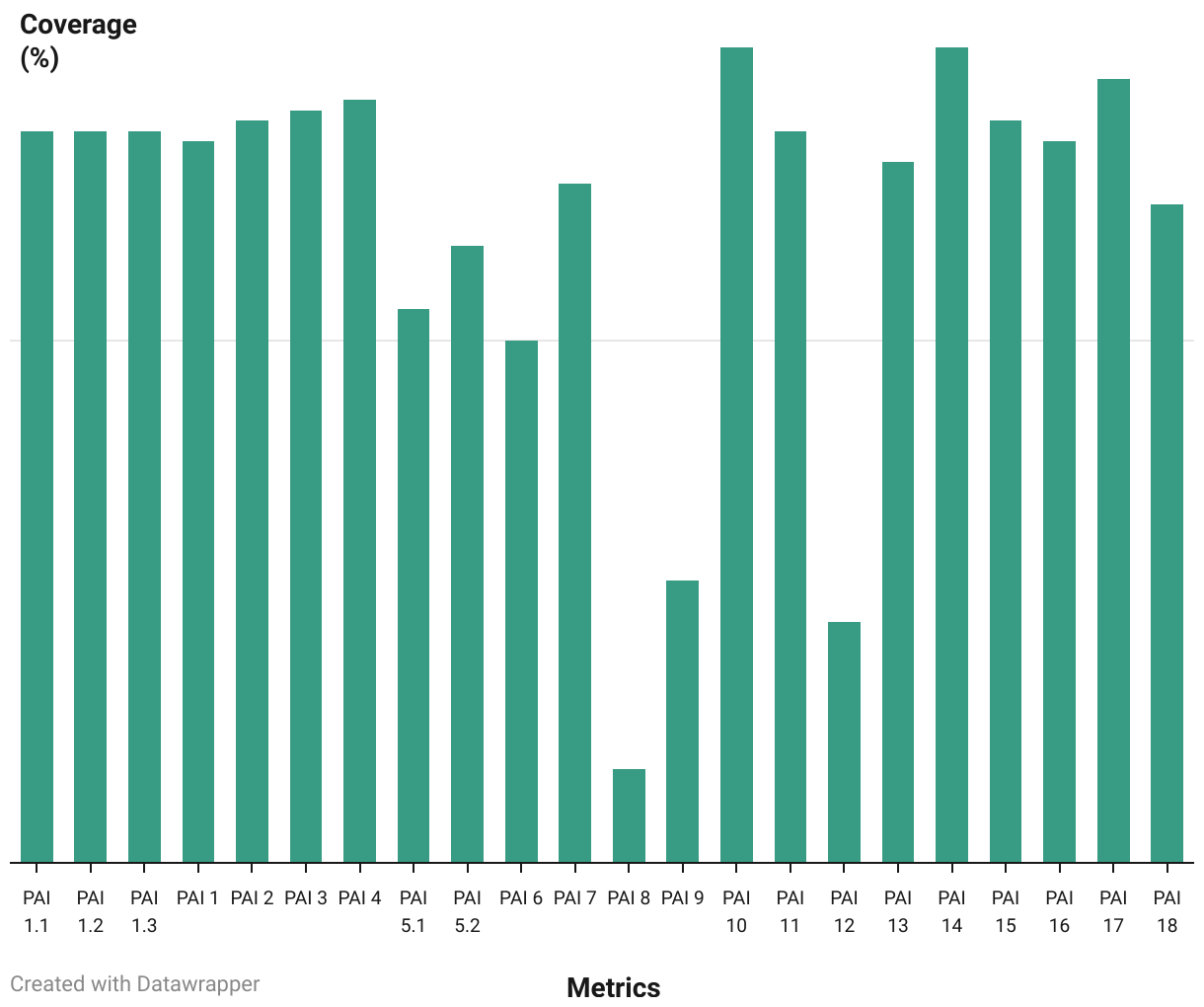

Porcentaje de activos cubiertos

En el caso de los FMP que presentaron informes, la cobertura real de la cartera que pudieron evaluar varió drásticamente por PAI. Observamos rangos de ~80% para el PAI obligatorio 10 "Violaciones de los principios del UNGC o de las Directrices de la OCDE" y el PAI 14 "Exposición a armas controvertidas", a menos del 25% para el PAI 8 "Emisiones al agua" y el PAI 12 "Brecha salarial de género no ajustada".

Figura 2: Porcentaje medio de activos cubiertos en la evaluación de los PAI obligatorios

Nota: Se muestran los datos de 40 FMP que informaron del porcentaje de activos cubiertos al calcular los PAI obligatorios. La cobertura disponible comunicada varió según las métricas. Fuente: Clarity AI

Dispersión de datos

Para los que reportan datos, observamos una gran dispersión de resultados por PAI (7). Estas dispersiones pueden deberse a las diferentes estrategias de inversión empleadas por los distintos gestores de activos, lo que significa que están expuestos a diferentes sectores. Otras razones de estas dispersiones podrían ser las diferentes interpretaciones de las metodologías por parte de los gestores de activos o problemas con los datos comunicados por las empresas.

Entre los PAI para los que observamos una mayor dispersión, tenemos los cuatro siguientes:

PAI 6 "Intensidad del consumo total de energía".

Se informa a nivel de PAI y/o sub-PAI dependiendo del FMP, se puede encontrar mayor variación en sub-PAIs específicos como el Sector C: Manufactura. Las diferencias podrían provenir del perímetro utilizado para medir la energía consumida (recuerde que sólo debe aplicarse a sectores de alto impacto) o de la base utilizada para normalizar (ingresos totales frente a ingresos de sectores de alto impacto).

![]()

Figura 3: Distribución de los datos del PAI 6 "Intensidad total del consumo de energía" (GWh/ingresos por euro)

Nota: Representación de la distribución obligatoria de datos del PAI 6, incluidos los datos de 24 FMP que notificaron una métrica agregada. El resto de los FMP informaron sólo a nivel de sub-PAI, con una dispersión similar en cada sub-PAI. Fuente: Clarity AI

PAI 8 Métrica de Emisiones de agua

La definición reglamentaria excluye algunos contaminantes del agua, por ejemplo, las "sales totales". A diferencia de los contaminantes que incluyen metales pesados, las toneladas totales liberadas al agua por el primer contaminante pueden ser superiores a las del segundo en órdenes de magnitud, lo que tiene un gran impacto si se tiene en cuenta.

![]()

Figura 4: Distribución de datos para el PAI 8 "Emisiones al agua" (toneladas/M€ invertidos)

Nota: Representación de la distribución obligatoria de datos del PAI 8, incluidos los datos de 62 FMP. Fuente: Clarity AI

PAI 9 Métrica de Residuos peligrosos y radiactivos

En algunos sectores, hay tipos de residuos generados en grandes cantidades (por ejemplo, los residuos de roca) que pueden ser parcialmente peligrosos, aunque no se indique claramente. La categorización de estos tipos de residuos puede variar entre los participantes.

![]()

Figura 5: Distribución de los datos del PAI 9 "Residuos peligrosos y radiactivos" (toneladas/M€ invertidos)

Nota: Representación de la distribución obligatoria de datos del PAI 8, incluidos los datos de 63 FMP. Fuente: Clarity AI

PAI 10 Violaciones de los principios del PMNU y de las Directrices de la OCDE

Los valores de esta métrica se mantienen por debajo del ~2,5% para la mayoría de los participantes, pero hay valores atípicos. El enfoque para evaluar esta métrica varía en el sector en dos dimensiones principales:

- Qué gravedad debe tener un incidente para que se considere una infracción

- Qué categorías de infracciones se incluyen en el PAI 10: algunas FMP excluyen categorías de las directrices reglamentarias (por ejemplo, infracciones medioambientales).

Las diferencias en estas dimensiones podrían generar dispersión en los valores notificados.

![]()

Figura 6: Distribución de datos para el PAI 10 "Violaciones de los principios del UNGC y de las directrices de la OCDE" (%)

Nota: Representación de la distribución obligatoria de datos del PAI 10, incluidos los datos de 68 FMP. Fuente: Clarity AI

¿Qué hemos aprendido?

El primer año de reporte de datos por parte de las entidades PAI demuestra que este ejercicio dista mucho de tener cierto grado de madurez. Aun así, hemos identificado tres tendencias que deberían recibir atención en los próximos ejercicios:

- Informar a nivel de entidad no proporciona suficiente información sobre los productos subyacentes y puede ser difícil de interpretar para los inversores. Recomendamos informar a nivel de producto (es decir, de fondo) para facilitar la comprensión de la inversión y mejorar la comparabilidad entre productos y, en última instancia, ayudar a los inversores a elegir productos que se ajusten a sus propias preferencias de sostenibilidad.

- El hecho de que los inversores utilicen diferentes metodologías a la hora de informar sobre las métricas no permite una comparación clara. Los informes muestran que en muchos casos no existe un enfoque unificado para medir los impactos, por ejemplo

i) Inclusión o exclusión del Alcance 3 para las emisiones de GEI (PAIs 1-3);

ii) la posible contabilización de los componentes de los contaminantes del agua (para el PAI 8) fuera del ámbito de la definición reglamentaria;

iii) no consideración de la aplicabilidad de determinadas empresas / industrias a determinadas métricas como PAI 5 - Producción de Energías Renovables o PAI 6 - Intensidad de Consumo Energético Total.

Los ejemplos anteriores demuestran la importancia de utilizar directrices reglamentarias coherentes para garantizar una mayor comparabilidad entre las FMP. En este sentido, esperamos y acogemos con satisfacción la publicación por parte de la AEE de su revisión del RTS en SFDR.

- La falta de disponibilidad de datos dará lugar a una baja cobertura a la hora de informar sobre determinados PAI, lo que a su vez podría dar lugar a resultados no representativos. Fomentar la divulgación por parte de las organizaciones de métricas "estándar" para evitar una baja cobertura es clave para evaluar objetivamente PAI específicos. Observamos que las normas europeas para la elaboración de memorias de sostenibilidad en el marco del CSRD ayudarán en este sentido, pero seguirán existiendo lagunas. En ese caso, aprovechar el uso de modelos de estimación avanzados puede mitigar estas lagunas de cobertura y proporcionar una evaluación más representativa.

En Clarity AI hemos creado metodologías de métricas SFDR PAI desde los primeros inicios, analizando en detalle cada definición normativa de las métricas. Hemos desarrollado campañas de recogida de datos a medida y modelos avanzados de aprendizaje automático para tener en cuenta los matices normativos mencionados anteriormente, como la inclusión de los contaminantes del agua adecuados en PAI 8 y los componentes de residuos peligrosos correctos en PAI 9. Esperamos con interés la actualización de SFDR RTS prevista para finales de este año y esperamos que se aborden algunos de los retos descritos anteriormente.

(1) FMP se define en SFDR reglamento artículo 2, apartado 1, e incluye a los gestores de activos, las aseguradoras y los proveedores de pensiones

(2) Véase el anexo 1

(3) Véase, por ejemplo, el apartado 17 aquí

(4) El 95% de los FMP analizados tienen más de 20.000 millones de AuM o pertenecen a un grupo de ese tamaño.

(5) Véase el apartado 29 aquí

(6) Consideramos aplicables los PAI obligatorios para empresas / soberanos, excluyendo las métricas inmobiliarias debido a su menor aplicabilidad en las carteras.

(7) No se tuvieron en cuenta los valores atípicos específicos para evitar que posibles errores de información afectaran al análisis.