L'écoblanchiment est très répandu dans le secteur bancaire. Pourtant, lorsque l'on dispose des bonnes connaissances, les risques et les atteintes à la réputation peuvent être facilement évités.

Qu'il s'agisse de traqueurs d'empreinte carbone ou de fonds socialement responsables, le marché des produits bancaires durables et des investissements verts est en plein essor - et avec lui augmente la demande d'une gestion authentique et transparente de la durabilité des entreprises. Cependant, le fait de profiter de l'air du temps ne doit pas aboutir à un écoblanchiment. Voici comment éviter l'écoblanchiment dans le secteur bancaire et se démarquer.

Pourquoi l'écoblanchiment est-il mauvais pour les banques ?

Outre les effets négatifs évidents de l'écoblanchiment sur l'environnement, il s'agit également d'une mauvaise nouvelle pour les entreprises. Bien que l'écoblanchiment puisse sembler être une solution rapide pour prendre le train de la durabilité, il s'agit d'une activité risquée.

"42 % des affirmations relatives au développement durable étaient exagérées, fausses ou trompeuses.

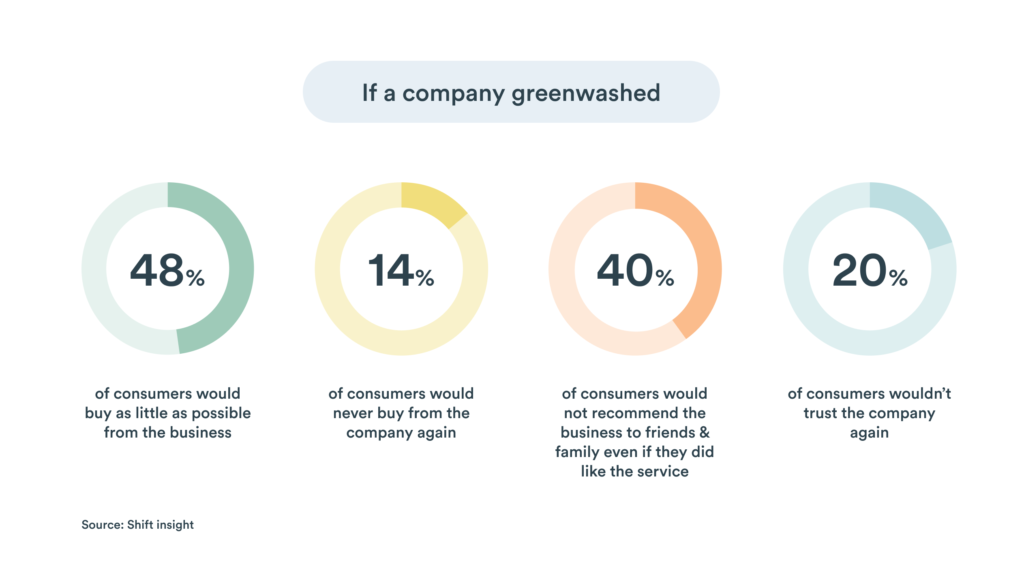

Voici pourquoi : des études scientifiques ont mis en évidence le fait que l'écoblanchiment nuit à la réputation des entreprises dans presque tous les cas. De la mauvaise presse à la baisse de l'engagement et de la fidélité des clients, en passant par la perte de partenaires commerciaux et, en fin de compte, la perte de bénéfices, une chose est claire : les avantages à court terme de l'écoblanchiment s'estompent, mais les dommages à long terme perdurent.

Cependant, l'écoblanchiment met en jeu bien plus que la réputation. Dans de nombreux pays, il peut entraîner des complications juridiques. L'Australie, le Canada et Singapour ont mis en place des lois interdisant les allégations fausses ou trompeuses. L'Union européenne est allée encore plus loin et cherche à sévir spécifiquement contre les pratiques d'écoblanchiment dans le secteur financier en réglementant les labels verts au moyen de sa nouvelle taxonomie. L'offre de produits verts s'accroît, tout comme les cadres juridiques aux quatre coins du monde.

Comment éviter l'écoblanchiment dans le secteur bancaire ?

La durabilité n'est pas seulement une tendance, c'est une remise en question du statu quo qui s'impose depuis longtemps. Et elle est là pour durer. Le risque de tomber dans le piège de l'écoblanchiment s'accroît à mesure que les institutions financières sont plus nombreuses à s'engager dans ce nouveau domaine.

Les coupables d'écoblanchiment se retrouvent souvent dans le pétrin par accident. Des erreurs courantes peuvent plonger même les parties prenantes les mieux intentionnées dans l'eau chaude : comme le souligne une étude réalisée par l'ICPEN, 42 % des affirmations relatives au développement durable étaient exagérées, fausses ou trompeuses. Pour revendiquer sa participation à un monde plus durable, il faut aligner les pratiques commerciales sur un objectif réel. Voici les formes les plus courantes d'écoblanchiment :

- Le compromis caché: une allégation qui suggère qu'un produit est "vert" sur la base d'une allégation environnementale étroite qui ne prend pas en compte d'autres questions environnementales importantes.

- Pas de preuve: Une affirmation qui ne peut être étayée par des preuves facilement accessibles et fiables.

- L'imprécision: Une allégation qui est si mal définie ou si large que sa signification réelle risque d'être mal comprise par le consommateur.

- L'adoration des faux labels: Un produit qui utilise des labels qui peuvent sembler être une certification environnementale mais qui en réalité ne le sont pas (par exemple, l'utilisation d'arbres ou la couleur verte).

- Non-pertinence: Une affirmation qui est techniquement vraie mais qui n'est pas pertinente pour le produit.

- Le moindre de deux maux: une affirmation qui peut être vraie mais qui risque de détourner l'attention du consommateur des incidences environnementales plus importantes de l'ensemble de la catégorie de produits.

- Fibbing: Affirmations qui sont tout simplement fausses.

Bien que la théorie soit longue, lorsque l'on examine ces différentes pratiques de greenwashing, elles se résument en fait à deux facteurs principaux : un manque de détails et de transparence. Et c'est exactement de cette manière que les banques peuvent éviter et doivent aborder le greenwashing : une transparence radicale, pas seulement au niveau de la direction, mais profondément intégrée dans la philosophie de l'entreprise.

La meilleure façon d'éviter l'écoblanchiment est d'adopter des pratiques commerciales durables fondées sur des preuves scientifiques fiables, mises à la disposition de toutes les parties prenantes. Malgré les apparences, personne n'a perfectionné la durabilité des entreprises. Toutefois, le fait d'être ouvert aux réactions et d'adapter les nouvelles découvertes permet de défendre sa position et d'améliorer sa réputation. La transparence est la politique la plus efficace.

Aujourd'hui, rendre le monde bancaire plus transparent ne doit pas être difficile. Chez Clarity AI, nous assurons la transparence des produits financiers numériques grâce à des sources de données fiables et à des méthodologies ouvertes, aidant ainsi les institutions financières à offrir à leurs clients des informations plus significatives sur la durabilité.