Η καταγραφή των δεδομένων για τις εκπομπές Scope 3 είναι περιορισμένη, αλλά μπορεί να ξεπεραστεί για την προετοιμασία των αυστηρότερων απαιτήσεων συμμόρφωσης CSRD, TCFD και SFDR .

Η εγγενής πολυπλοκότητα έχει εμποδίσει την ολοκλήρωση μέχρι στιγμής

Οι εκπομπές του πεδίου 3 έχουν αποδειχθεί πολύ πιο δύσκολο για τις εταιρείες να λογοδοτήσουν από ό,τι τα πεδία 1 ή 2 [1], τα οποία βρίσκονται αμφότερα υπό τον άμεσο έλεγχό τους. Η έλλειψη τυποποιημένης μεθοδολογίας και η ανάγκη να βασιστούμε στη μοντελοποίηση έχουν οδηγήσει μέχρι τώρα σε περιορισμένη και προσεκτική ενσωμάτωση των δεδομένων scope 3 στις επενδυτικές διαδικασίες.

Ο ευρωπαϊκός κανονισμός αναγνωρίζει αυτές τις δυσκολίες: ο κανονισμός για τα κλιματικά κριτήρια αναφοράς επιτρέπει μια τετραετή μεταβατική περίοδο για τη συμπερίληψη των δεδομένων της κλίμακας 3 και οι εταιρείες έχουν προθεσμία μέχρι τον Ιανουάριο του 2023 για να τα συμπεριλάβουν στις εκθέσεις τους SFDR .

Ωστόσο, υπάρχουν ισχυροί περιορισμοί στην αξιοπιστία των δεδομένων scope 3, όπως το εύρος και η ακρίβεια των αναφορών της εταιρείας, η συγκρισιμότητα και τα ζητήματα διπλής καταμέτρησης για το «αποτύπωμα χαρτοφυλακίου». Ακόμη και αν ο αριθμός των δημόσιων εταιρειών που ανέφεραν εκπομπές πεδίου 3 το 2021 αυξήθηκε κατά 30% από το 2020, πάνω από το 40% των εταιρειών που ανέφεραν τα πεδία 1 και 2 εξακολουθούν να μην αναφέρουν το πεδίο 3 – μια τάση που παρέμεινε αμετάβλητη τα τελευταία τρία χρόνια [2].

Η αξιολόγηση των εκπομπών του πεδίου 3 για την υποβολή εκθέσεων απαιτεί ικανότητες εσωτερικής μοντελοποίησης ή πρόσθετη εξάρτηση από την εμπειρογνωσία τρίτων. Όταν οι εταιρείες υποβάλλουν εκθέσεις, συχνά παραλείπουν μέρος των εκπομπών του Πεδίου 3 και, σύμφωνα με την ανάλυσή μας, μόνο το 30% των εταιρειών βασίζονται σε εξωτερικές διαδικασίες επαλήθευσης για την αύξηση της ακρίβειας και της πληρότητας.

Διαπιστώσαμε ότι υπάρχει διαφορά 44% μεταξύ των διάμεσων επιδόσεων των εκπομπών του πεδίου 3 για επαληθευμένες και μη επαληθευμένες αναφορές. Όπως φαίνεται στο παρακάτω διάγραμμα, το αποτέλεσμα παραμένει όταν γίνεται η ανάλυση σε επίπεδο βιομηχανίας [3]. Επιπλέον, μια μελέτη που δημοσιεύθηκε πρόσφατα από το Τεχνικό Πανεπιστήμιο του Μονάχου [4] η οποία εξέτασε 56 κατασκευαστές λογισμικού και υλικού που συμπεριλήφθηκαν στον κατάλογο Forbes Global 2000 του 2019 διαπίστωσε ότι οι αυτοαναφερόμενες εκπομπές τους υποτιμήθηκαν κατά 391 MT CO2eq - ποσότητα περίπου ισοδύναμη με τις συνολικές ετήσιες εκπομπές της Αυστραλίας.

Ακόμη και με το υφιστάμενο πλαίσιο πρωτοκόλλου αερίων του θερμοκηπίου [5], οι αναφερόμενες εκπομπές του πεδίου 3 διαφέρουν σημαντικά όσον αφορά τις παραδοχές μοντελοποίησης και το όριο απογραφής, γεγονός που δυσχεραίνει τη σύγκριση. Τα μοντέλα τρίτων έχουν εργαστεί για να ξεπεράσουν αυτό το ζήτημα, αλλά οι αποκλίσεις μεταξύ των παρόχων δεδομένων παραμένουν πολύ υψηλές [6]. Τέλος, η ενσωμάτωση του Πεδίου 3 σε επίπεδο χαρτοφυλακίου θα οδηγήσει σε διπλή λογιστική, η οποία είναι πολύπλοκη για να προσαρμοστεί πέρα από ένα κατά προσέγγιση προεξοφλητικό επιτόκιο.

Ακόμη και με το υφιστάμενο πλαίσιο πρωτοκόλλου αερίων του θερμοκηπίου [5], οι αναφερόμενες εκπομπές του πεδίου 3 διαφέρουν σημαντικά όσον αφορά τις παραδοχές μοντελοποίησης και το όριο απογραφής, γεγονός που δυσχεραίνει τη σύγκριση. Τα μοντέλα τρίτων έχουν εργαστεί για να ξεπεράσουν αυτό το ζήτημα, αλλά οι αποκλίσεις μεταξύ των παρόχων δεδομένων παραμένουν πολύ υψηλές [6]. Τέλος, η ενσωμάτωση του Πεδίου 3 σε επίπεδο χαρτοφυλακίου θα οδηγήσει σε διπλή λογιστική, η οποία είναι πολύπλοκη για να προσαρμοστεί πέρα από ένα κατά προσέγγιση προεξοφλητικό επιτόκιο.

Δεν υπάρχει πορεία προς το καθαρό μηδέν χωρίς ενσωμάτωση των εκπομπών του πεδίου 3

Καθώς η στροφή προς αναπτυξιακές οδούς χαμηλών εκπομπών διοξειδίου του άνθρακα καθίσταται ακόμη ισχυρότερη επιτακτική ανάγκη, οι εκπομπές πεδίου 3 δεν μπορούν πλέον να αγνοηθούν. Το πρόσφατα δημοσιευμένο εταιρικό καθαρό μηδενικό πρότυπο SBTi απαιτεί από τις εταιρείες με εκπομπές Scope 3 που αποτελούν τουλάχιστον το 40% των συνολικών εκπομπών να θέσουν βραχυπρόθεσμους επιστημονικά τεκμηριωμένους στόχους Scope 3. Σύμφωνα με την έρευνά μας, αυτό θα μπορούσε να ισχύει για πάνω από το 87% των εταιρειών [7]. Η SBTi θα επικαιροποιήσει φέτος τις μεθόδους και τα κριτήρια καθορισμού στόχων πεδίου 3 για να διασφαλίσει την πλήρη ευθυγράμμιση με το πρότυπο Net Zero [8].

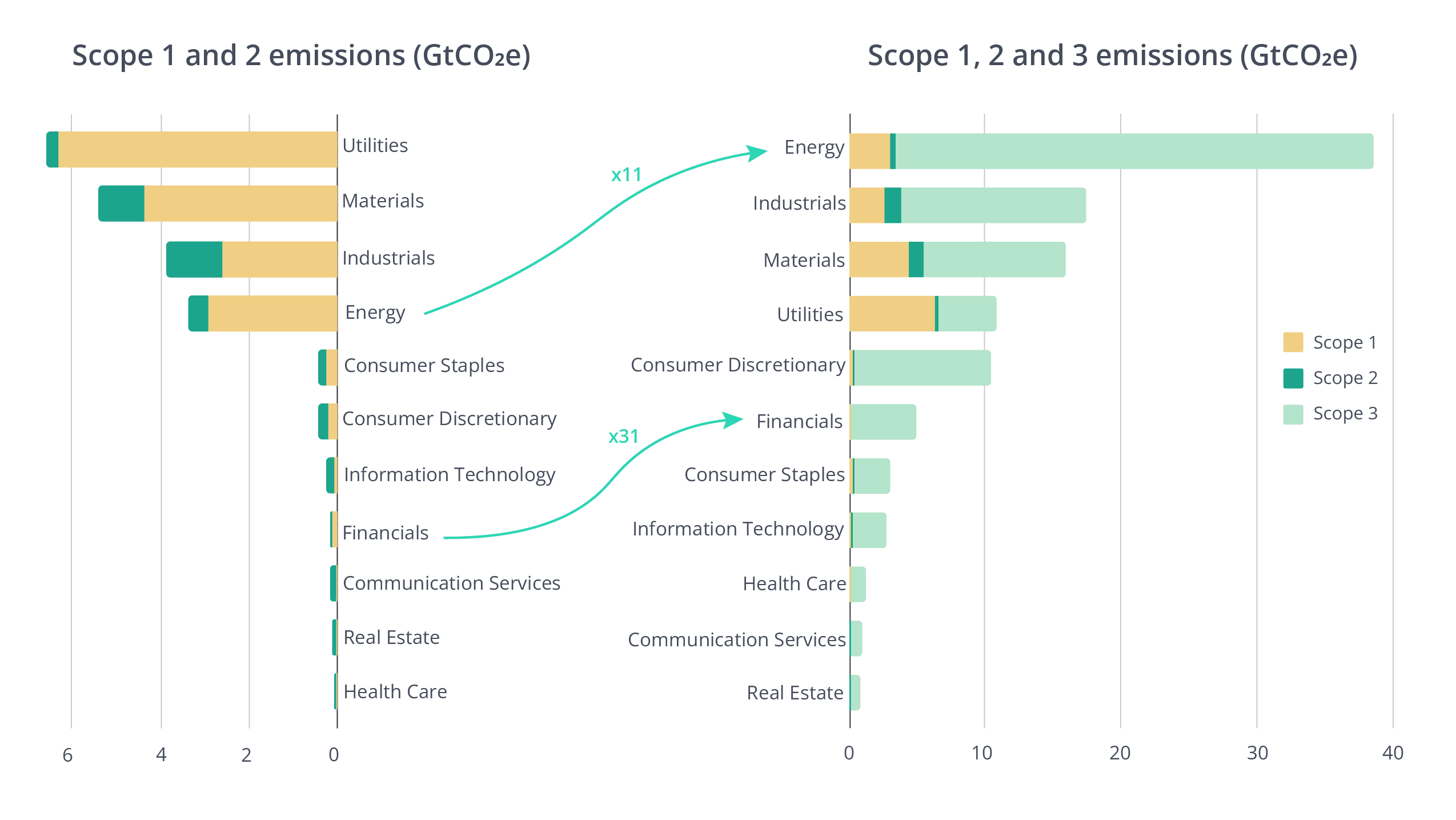

Το μεγαλύτερο συνταξιοδοτικό ταμείο στον κόσμο, το Κρατικό Ταμείο Επενδύσεων Συντάξεων της Ιαπωνίας (GPIF), εντόπισε ένα «συγκλονιστικά μεγάλο χάσμα» μεταξύ των αναφερόμενων εκπομπών άνθρακα τα τελευταία δύο χρόνια, αφού συμπεριέλαβε τις εκπομπές πεδίου 3 στην τελευταία ανάλυσή του [9]. Το carbon disclosure project (CDP) διαπίστωσε ότι οι εκπομπές της αλυσίδας αξίας είναι, κατά μέσο όρο, 11,4 φορές υψηλότερες από τις λειτουργικές εκπομπές [10]. Αυτή η αλλαγή μεγέθους συνεπάγεται μετατόπιση της τομεακής ιεραρχίας και των προτεραιοτήτων για τη μείωση των εκπομπών αερίων του θερμοκηπίου σε επίπεδο χαρτοφυλακίου, όπως απεικονίζεται στο παρακάτω γράφημα.

Το μεγαλύτερο συνταξιοδοτικό ταμείο στον κόσμο, το Κρατικό Ταμείο Επενδύσεων Συντάξεων της Ιαπωνίας (GPIF), εντόπισε ένα «συγκλονιστικά μεγάλο χάσμα» μεταξύ των αναφερόμενων εκπομπών άνθρακα τα τελευταία δύο χρόνια, αφού συμπεριέλαβε τις εκπομπές πεδίου 3 στην τελευταία ανάλυσή του [9]. Το carbon disclosure project (CDP) διαπίστωσε ότι οι εκπομπές της αλυσίδας αξίας είναι, κατά μέσο όρο, 11,4 φορές υψηλότερες από τις λειτουργικές εκπομπές [10]. Αυτή η αλλαγή μεγέθους συνεπάγεται μετατόπιση της τομεακής ιεραρχίας και των προτεραιοτήτων για τη μείωση των εκπομπών αερίων του θερμοκηπίου σε επίπεδο χαρτοφυλακίου, όπως απεικονίζεται στο παρακάτω γράφημα.

Από μακροοικονομική άποψη, η ενσωμάτωση του πεδίου εφαρμογής 3 επιτρέπει επίσης την καλύτερη παρακολούθηση των οδών προς την απαλλαγή από τις ανθρακούχες εκπομπές. Η καθαρή περιεκτικότητα των εθνικών εμπορικών ισοζυγίων σε άνθρακα αντιπροσωπεύει τις εκπομπές πεδίου 3 μιας χώρας. Τα εισαγόμενα αγαθά θα καταναλώνονται τοπικά, αλλά έχουν δημιουργήσει εκπομπές αερίων του θερμοκηπίου σε άλλες χώρες για την παραγωγή τους. Τα εξαγόμενα αγαθά έχουν δημιουργήσει εκπομπές σε τοπικό επίπεδο, αλλά θα καταναλωθούν σε άλλες χώρες. Για παράδειγμα, ενώ οι κατά κεφαλήν εκπομπές στη Γαλλία για τα scopes 1 και 2 (δηλαδή, οι παραγόμενες εκπομπές) είναι κατά 50% χαμηλότερες από ό,τι στη Γερμανία, οι δύο χώρες είναι συγκρίσιμες όταν υπολογίζουν το πεδίο 3 (δηλαδή, τις καταναλισκόμενες εκπομπές) [12]. Αυτό συνδέεται στενά με τη χρηματοοικονομική σημαντικότητα των κλιματικών επιπτώσεων [13], καθώς η εφαρμογή ενός συνοριακού φόρου άνθρακα βρίσκεται ψηλά στην πολιτική ατζέντα στην Ευρώπη [14] και θα επηρεάσει την ανταγωνιστικότητα των εξαγωγέων σε συνδυασμό με την ένταση άνθρακα της αλυσίδας αξίας τους.

Οι επενδυτές, οι εταιρείες και οι χώρες πρέπει να στραφούν στην τεχνολογία για να ενισχύσουν την κάλυψη και την αξιοπιστία των δεδομένων εκπομπών scope 3

Για να ξεπεραστούν αυτοί οι περιορισμοί, οι εταιρείες και οι χώρες χρειάζονται έναν τρόπο να παρέχουν συνεπή δεδομένα πεδίου 3 και να ενσωματώνουν ανάντη και κατάντη εκπομπές στις αναφορές τους. Οι επενδυτές πρέπει επίσης να βασίζονται σε δεδομένα για να διασφαλίσουν ότι η βιώσιμη ανάλυση των συμμετοχών χαρτοφυλακίου είναι ισχυρή. Πρόσφατα, η Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC) πρότεινε μια νέα αλλαγή στους κανόνες για την επιβολή στους καταχωρίζοντες να δημοσιοποιούν πληροφορίες σχετικά με τις εκπομπές πεδίου 3, εάν πληρούνται ορισμένα κριτήρια όπως η σημαντικότητα ή η επίτευξη συγκεκριμένων κλιματικών στόχων [15].

Καθώς ο αγώνας δρόμου προς τα καθαρά μηδενικά κέρδη επιταχύνεται, όλο και περισσότεροι επενδυτές λαμβάνουν ενεργά μέτρα για να ενσωματώσουν τις εκπομπές πεδίου 3 στις αναλύσεις και τις αξιολογήσεις τους [16]. Οι τεχνολογικές λύσεις που προσφέρουν μια ισχυρή και συνεπή μεθοδολογία για την επίτευξη εκπομπών Scope 3 σε κλίμακα με βαθιά λεπτομέρεια και πλήρη διαφάνεια θα επιτρέψουν στους επενδυτές να διαχειριστούν καλύτερα την πορεία τους προς την απαλλαγή από τις ανθρακούχες εκπομπές, επεκτείνοντας παράλληλα τη στρατηγική δέσμευσής τους για τις εκπομπές της αλυσίδας εφοδιασμού.

Η ποσότητα και η ποιότητα των αναφερόμενων εκπομπών πεδίου 3 από τις εταιρείες πιθανότατα θα αυξηθούν λόγω διαφόρων παραγόντων, για παράδειγμα αυστηρότερων κανονιστικών απαιτήσεων όπως η CSRD και η TCFD, και η ανάπτυξη εργαλείων αναφοράς και διαχείρισης της κλιματικής απόδοσης που βασίζονται στο υπολογιστικό νέφος.

Ωστόσο, θα εξακολουθήσει να υπάρχει ανάγκη για επέκταση της κάλυψης – για παράδειγμα σε ιδιωτικές αγορές – και αξιοπιστία, συμπεριλαμβανομένης της διασφάλισης της συνέπειας και της σαφούς συγκρισιμότητας.

Αυτή η ανάγκη μπορεί να επιλυθεί μόνο σε κλίμακα, ταχύτητα και χωρίς προκαταλήψεις με προηγμένη τεχνολογία βιωσιμότητας.

Και ο χρόνος τελειώνει.

[1] Οι εκπομπές αερίων του θερμοκηπίου (GHG) μιας εταιρείας αναλύονται σε άμεσες εκπομπές εντός του εργοστασίου (πεδίο εφαρμογής 1) και έμμεσες εκπομπές από την παραγωγή αγοραζόμενης ενέργειας (πεδίο εφαρμογής 2) και έμμεσες εκπομπές από την αλυσίδα αξίας της εταιρείας (πεδίο εφαρμογής 3). Το πεδίο εφαρμογής 3 αναλύεται σε εκπομπές ανάντη (εκπομπές των προμηθευτών) και εκπομπές κατάντη (χρήση και διάθεση των προϊόντων της εταιρείας).

[2] Clarity AI έρευνα με βάση τα στοιχεία του CDP

[3] Clarity AI έρευνα που βασίζεται σε δεδομένα του CDP

[4] Lena Klaaßen, Christian Stoll. Εναρμόνιση των εταιρικών αποτυπωμάτων άνθρακα. Nature Communications, 2021; 12 (1) DOI: 10.1038/s41467-021-26349-x

[5] Εταιρική αλυσίδα αξίας (πεδίο εφαρμογής 3) Πρότυπο

[6] Μια σύγκριση των δεδομένων Scope 3 από δύο παρόχους που πραγματοποιήσαμε για 600 ευρωπαϊκές εταιρείες έδειξε ότι αποκλίνουν κατά μέσο όρο κατά 112%!

[7] Clarity AI έρευνα με βάση τα δεδομένα του CDP

[8] Δράση της SBTi για το κλίμα το 2022

[9] Έκθεση GPIF για το κλίμα, 2020

[10] Έκθεση του CDP για την παγκόσμια αλυσίδα εφοδιασμού, 2021

[11] Δεδομένα Clarity AI , με βάση δείγμα 28.000 δημόσιων εταιρειών.

[12] Μεταξύ 11 και 12 to CO2eq κατά κεφαλήν, η Γαλλία έχει διαρθρωτικό εμπορικό έλλειμμα που συνδέεται με την εισαγωγή ενέργειας, ενώ η Γερμανία έχει διαρθρωτικό εμπορικό πλεόνασμα που οδηγεί σε ουδέτερο περιεχόμενο άνθρακα στο εμπορικό της ισοζύγιο.

[13] Το οποίο πρέπει τώρα να αξιολογηθεί στο πλαίσιο ενός αυξανόμενου αριθμού κανονισμών, συμπεριλαμβανομένων των SFDR, του Climate stress-testing για τις τράπεζες και τις ασφαλιστικές εταιρείες και του TCFD.

[14] Ευρύτερος και αυστηρότερος συνοριακός φόρος άνθρακα στην ΕΕ επιδιώκεται από κορυφαίο νομοθέτη της ΕΕ, 2022

[15] Η Επιτροπή Κεφαλαιαγοράς προτείνει κανόνες για τη βελτίωση και τυποποίηση των γνωστοποιήσεων που σχετίζονται με το κλίμα για τους επενδυτές, 2022

[16] Αποκάλυψη 7 παρανοήσεων σχετικά με τις εκπομπές Scope 3, Lombard Odier Αύγουστος 2021