La saisie des données sur les émissions du champ d'application 3 est limitée mais peut être surmontée pour se préparer aux exigences de conformité plus strictes de la CSRD, de la TCFD et de SFDR .

La complexité intrinsèque a entravé l'intégration jusqu'à présent.

Les émissions du champ d'application 3 se sont avérées beaucoup plus difficiles à comptabiliser pour les entreprises que celles du champ d'application 1 ou 2 [1] .qui sont tous deux sous leur contrôle direct. L'absence de méthodologie standardisée et la nécessité de s'appuyer sur la modélisation ont jusqu'à présent conduit à une intégration limitée et prudente des données Scope 3 dans les processus d'investissement.

La réglementation européenne reconnaît ces difficultés : le règlement sur les référentiels climatiques prévoit une période de transition de quatre ans pour l'inclusion des données Scope 3 et les entreprises ont jusqu'à janvier 2023 pour les inclure dans leur rapport SFDR .

Cependant, il existe de fortes limitations à la fiabilité des données du champ d'application 3, telles que l'ampleur et la précision des rapports des entreprises, la comparabilité et les problèmes de double comptage pour " l'empreinte de portefeuille ". Même si le nombre d'entreprises publiques déclarant des émissions de portée 3 en 2021 a augmenté de 30 % par rapport à 2020, plus de 40 % des entreprises déclarant les portées 1 et 2 ne déclarent toujours pas les portées 3 - une tendance qui est restée inchangée au cours des trois dernières années [2]..

L'évaluation des émissions du champ d'application 3 pour le reporting nécessite des capacités de modélisation internes ou le recours à l'expertise de tiers. Lorsque les entreprises déclarent leurs émissions, elles omettent souvent une partie de leurs émissions du champ d'application 3 et, selon notre analyse, seulement 30 % des entreprises s'appuient sur des processus de vérification externes pour améliorer la précision et l'exhaustivité.

Nous avons constaté qu'il existe une différence de 44 % entre les médianes des émissions du champ d'application 3 pour les rapports vérifiés et non vérifiés. Comme le montre le graphique ci-dessousl'effet persiste lorsque l'analyse est effectuée au niveau de l'industrie [3]. En outre, une étude récemment publiée par l'Université technique de Munich [4] qui s'est penchée sur 56 fabricants de logiciels et de matériel informatique figurant dans la liste Forbes Global 2000 de 2019, a révélé que leurs émissions auto-déclarées étaient sous-estimées de 391 MT CO2eq - une quantité à peu près équivalente aux émissions annuelles totales de l'Australie.

Même avec le cadre existant du protocole sur les GES [5] .Dans le cas de l'Europe, les émissions du champ d'application 3 déclarées varient fortement en ce qui concerne les hypothèses de modélisation et les limites de l'inventaire, ce qui rend la comparaison difficile. Des modèles tiers se sont efforcés de surmonter ce problème, mais les divergences entre les fournisseurs de données restent très importantes [6].. Enfin, l'intégration du champ d'application 3 au niveau du portefeuille entraînera une double comptabilisation qu'il est complexe d'ajuster au-delà d'un taux d'actualisation approximatif.

Même avec le cadre existant du protocole sur les GES [5] .Dans le cas de l'Europe, les émissions du champ d'application 3 déclarées varient fortement en ce qui concerne les hypothèses de modélisation et les limites de l'inventaire, ce qui rend la comparaison difficile. Des modèles tiers se sont efforcés de surmonter ce problème, mais les divergences entre les fournisseurs de données restent très importantes [6].. Enfin, l'intégration du champ d'application 3 au niveau du portefeuille entraînera une double comptabilisation qu'il est complexe d'ajuster au-delà d'un taux d'actualisation approximatif.

Il n'y a pas de chemin vers le zéro net sans incorporer les émissions du scope 3.

Alors que le passage à des modes de développement à faible émission de carbone devient un impératif encore plus fort, les émissions de portée 3 ne peuvent plus être ignorées. La norme SBTi Corporate Net Zero Standard, récemment publiée, exige des entreprises dont les émissions de portée 3 représentent au moins 40 % des émissions totales, qu'elles fixent des objectifs de portée 3 à court terme, fondés sur des données scientifiques. Selon nos recherches, cela pourrait s'appliquer à plus de 87 % des entreprises [7].. SBTi mettra à jour cette année ses méthodes et critères de fixation des objectifs Scope 3 afin d'assurer un alignement complet avec sa norme Net Zero [8] ..

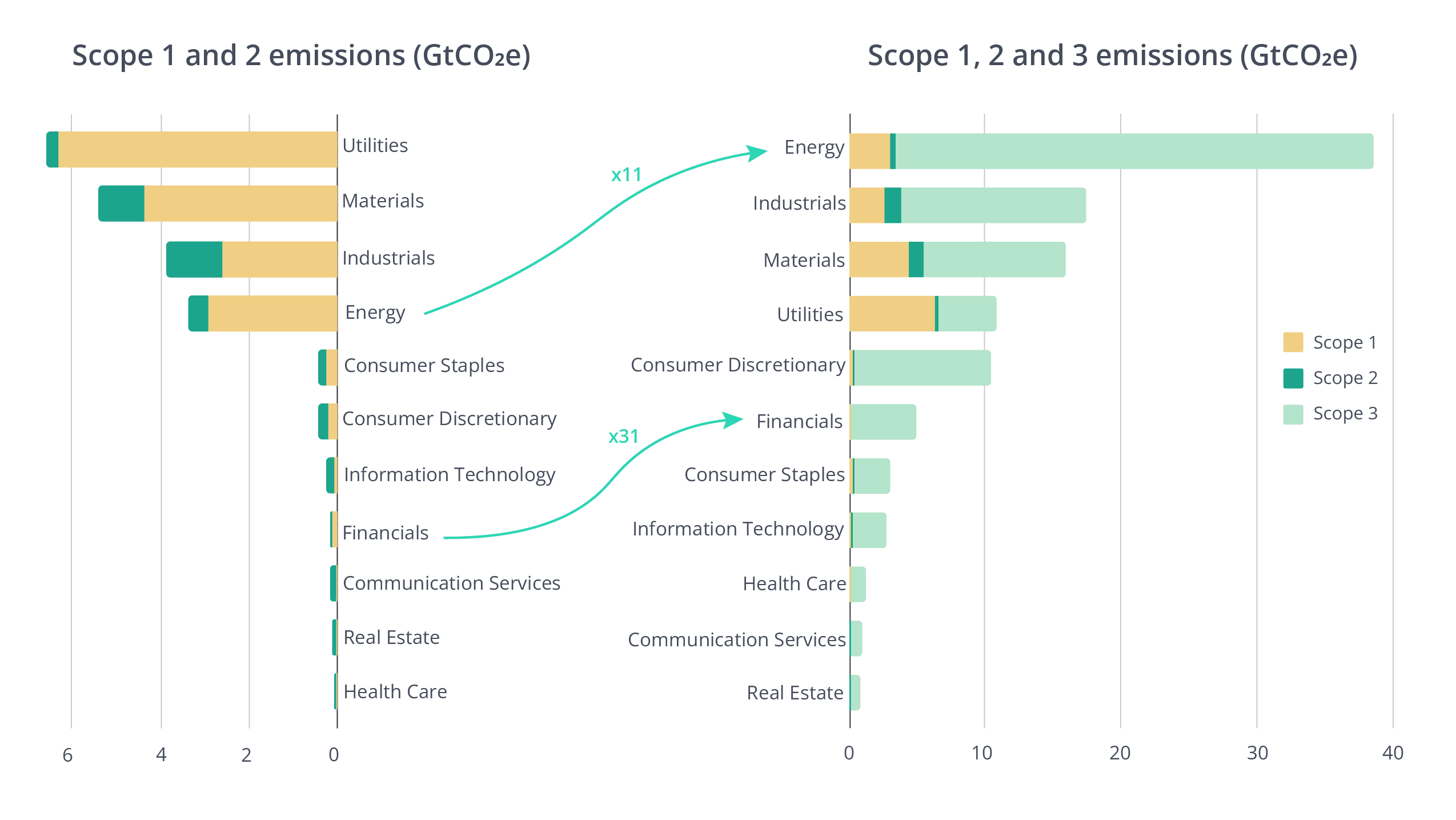

Le plus grand fonds de pension au monde, le Government Pension Investment Fund (GPIF) du Japon, a identifié un "écart scandaleusement important" entre ses émissions de carbone déclarées au cours des deux dernières années, après avoir inclus ses émissions de portée 3 dans sa dernière analyse [9] .. Le Carbon Disclosure Project (CDP) a constaté que les émissions de la chaîne de valeur sont, en moyenne, 11,4 fois plus élevées que les émissions opérationnelles [10].. Ce changement d'ampleur implique une modification de la hiérarchie des secteurs et des priorités pour réduire les émissions de GES au niveau du portefeuille, comme l'illustre le graphique ci-dessous.

Le plus grand fonds de pension au monde, le Government Pension Investment Fund (GPIF) du Japon, a identifié un "écart scandaleusement important" entre ses émissions de carbone déclarées au cours des deux dernières années, après avoir inclus ses émissions de portée 3 dans sa dernière analyse [9] .. Le Carbon Disclosure Project (CDP) a constaté que les émissions de la chaîne de valeur sont, en moyenne, 11,4 fois plus élevées que les émissions opérationnelles [10].. Ce changement d'ampleur implique une modification de la hiérarchie des secteurs et des priorités pour réduire les émissions de GES au niveau du portefeuille, comme l'illustre le graphique ci-dessous.

D'un point de vue macroéconomique, l'intégration du champ d'application 3 permet également un meilleur suivi des voies de décarbonisation. Le contenu net en carbone des balances commerciales nationales représente les émissions de portée 3 d'un pays. Les biens importés seront consommés localement mais ont généré des émissions de GES dans d'autres pays pour leur production. Les biens exportés ont généré des émissions localement mais seront consommés dans d'autres pays. Par exemple, si les émissions par habitant en France pour les champs d'application 1 et 2 (c'est-à-dire les émissions produites) sont inférieures de 50 % à celles de l'Allemagne, les deux pays sont comparables lorsqu'on tient compte du champ d'application 3 (c'est-à-dire les émissions consommées) [12].. Cette situation est étroitement liée à la matérialité financière de l'impact climatique [13] .car la mise en œuvre d'une taxe carbone aux frontières est une priorité politique en Europe [14] . et aura un impact sur la compétitivité des exportateurs lorsqu'elle sera associée à l'intensité en carbone de leur chaîne de valeur.

Les investisseurs, les entreprises et les pays doivent se tourner vers la technologie pour améliorer la couverture et la fiabilité des données sur les émissions du champ d'application 3.

Pour surmonter ces limites, les entreprises et les pays doivent trouver un moyen de fournir des données cohérentes sur le champ d'application 3 et d'intégrer les émissions en amont et en aval dans leurs rapports. Les investisseurs doivent eux aussi s'appuyer sur des données pour s'assurer que leur analyse durable des portefeuilles est solide. Récemment, la Securities and Exchange Commission (SEC) des États-Unis a proposé de modifier les règles afin d'obliger les entreprises enregistrées à divulguer des informations sur les émissions du champ d'application 3, si certains critères tels que la matérialité ou l'existence d'objectifs climatiques spécifiques sont remplis [15].

Alors que la course vers le " net zéro " prend de l'ampleur, de plus en plus d'investisseurs prennent des mesures actives pour intégrer les émissions du champ d'application 3 dans leurs analyses et évaluations. [16]. Les solutions technologiques qui offrent une méthodologie robuste et cohérente pour fournir des émissions de portée 3 à l'échelle avec une granularité profonde et une transparence totale permettront aux investisseurs de mieux gérer leurs voies vers la décarbonisation, tout en élargissant leur stratégie d'engagement aux émissions de la chaîne d'approvisionnement.

La quantité et la qualité des émissions du champ d'application 3 déclarées par les entreprises vont probablement augmenter sous l'effet de différents facteurs, par exemple des exigences réglementaires plus strictes telles que la CSRD et la TCFD, et le déploiement d'outils de gestion et de déclaration des performances climatiques basés sur le cloud.

Toutefois, l'extension de la couverture - par exemple aux marchés privés - et la fiabilité, y compris l'assurance de la cohérence et une comparabilité claire, resteront nécessaires.

Ce besoin ne peut être résolu à l'échelle, à la vitesse et sans parti pris que par une technologie avancée de durabilité.

Et le temps presse.

[Les émissions de gaz à effet de serre (GES) d'une entreprise se décomposent en émissions directes sur le site (champ d'application 1), en émissions indirectes provenant de la production d'énergie achetée (champ d'application 2) et en émissions indirectes provenant de la chaîne de valeur de l'entreprise (champ d'application 3). Le champ d'application 3 se décompose en émissions en amont (émissions des fournisseurs) et en émissions en aval (utilisation et élimination des produits de l'entreprise).

[2] Clarity AI Recherche basée sur les données du CDP

[3] Clarity AI recherche basée sur les données du CDP

[4] Lena Klaaßen, Christian Stoll. Harmonisation des bilans carbone des entreprises. Nature Communications, 2021 ; 12 (1) DOI : 10.1038/s41467-021-26349-x

[5] Chaîne de valeur de l'entreprise (Scope 3) Standard

[6] Une comparaison des données Scope 3 de deux fournisseurs que nous avons effectuée pour 600 entreprises européennes a montré qu'elles divergeaient en moyenne de 112 % !

[7] Clarity AI recherche basée sur les données du CDP

[8] Action climatique du SBTi en 2022

[9] Rapport du GPIF sur le climat, 2020

[10] Rapport du CDP sur la chaîne d'approvisionnement mondiale, 2021

[11] Données Clarity AI , basées sur un échantillon de 28 000 entreprises publiques.

[12] Entre 11 et 12 to de CO2eq par habitant, la France a un déficit commercial structurel lié à l'importation d'énergie alors que l'Allemagne a un excédent commercial structurel conduisant à un contenu carbone neutre de sa balance commerciale.

[13] Ce qui doit maintenant être évalué dans le cadre d'un nombre croissant de réglementations, notamment SFDR, Climate stress-testing pour les banques et les assurances et TCFD.

[14] Un législateur européen de premier plan souhaite une taxe carbone plus large et plus stricte aux frontières de l'UE, 2022

[15] La SEC propose des règles pour améliorer et standardiser les informations relatives au climat pour les investisseurs, 2022

[16] 7 idées fausses sur les émissions du champ d'application 3, Lombard Odier, août 2021