Die Erfassung von Scope-3-Emissionsdaten ist begrenzt, kann aber überwunden werden, um sich auf die strengeren CSRD-, TCFD- und SFDR -Anforderungen vorzubereiten.

Die inhärente Komplexität hat die Integration bisher behindert

Es hat sich gezeigt, dass es für Unternehmen sehr viel schwieriger ist, Scope-3-Emissionen zu erfassen als Scope 1 oder 2 [1], die beide unter ihrer direkten Kontrolle stehen. Das Fehlen einer standardisierten Methodik und die Notwendigkeit, sich auf Modelle zu verlassen, haben bisher zu einer begrenzten und vorsichtigen Integration von Scope-3-Daten in Investitionsprozesse geführt.

Die europäische Gesetzgebung erkennt diese Schwierigkeiten an: Die Klimabenchmark-Verordnung sieht eine vierjährige Übergangszeit für die Einbeziehung von Scope-3-Daten vor, und die Unternehmen haben bis Januar 2023 Zeit, diese in ihre Berichterstattung unter SFDR aufzunehmen.

Die Verlässlichkeit der Scope-3-Daten unterliegt jedoch starken Einschränkungen, z. B. hinsichtlich des Umfangs und der Genauigkeit der Unternehmensberichterstattung, der Vergleichbarkeit und der Problematik der Doppelzählung beim "Portfolio Footprinting". Auch wenn die Zahl der börsennotierten Unternehmen, die über Scope-3-Emissionen berichten, im Jahr 2021 gegenüber 2020 um 30 % gestiegen ist, berichten mehr als 40 % der Unternehmen, die über Scope 1 und 2 berichten, immer noch nicht über Scope 3 - ein Trend, der in den letzten drei Jahren unverändert geblieben ist [2]..

Die Bewertung von Scope-3-Emissionen für die Berichterstattung erfordert interne Modellierungskapazitäten oder die zusätzliche Inanspruchnahme von Fachwissen Dritter. Wenn Unternehmen Bericht erstatten, lassen sie oft einen Teil ihrer Scope-3-Emissionen weg, und unserer Analyse zufolge verlassen sich nur 30 % der Unternehmen auf externe Verifizierungsverfahren, um die Genauigkeit und Vollständigkeit zu erhöhen.

Wir haben festgestellt, dass zwischen den Medianen der Scope-3-Emissionen für verifizierte und nicht verifizierte Berichte ein Unterschied von 44 % besteht. Wie das folgende Diagramm zeigt untenzeigt, bleibt der Effekt bestehen, wenn die Analyse auf Branchenebene durchgeführt wird [3]. Darüber hinaus hat eine kürzlich veröffentlichte Studie der Technischen Universität München [4] die 56 Software- und Hardwarehersteller untersuchte, die in der Forbes-Global-2000-Liste für 2019 aufgeführt sind, dass ihre selbst gemeldeten Emissionen um 391 MT CO2eq unterschätzt wurden - eine Menge, die in etwa den gesamten jährlichen Emissionen Australiens entspricht.

Selbst mit dem bestehenden Rahmen für Treibhausgasprotokolle [5]Die gemeldeten Scope-3-Emissionen variieren stark in Bezug auf die Modellierungsannahmen und die Grenzen des Inventars, was einen Vergleich erschwert. Modelle von Drittanbietern haben daran gearbeitet, dieses Problem zu lösen, aber die Unterschiede zwischen den Datenanbietern sind nach wie vor sehr groß [6].. Schließlich führt die Einbeziehung von Scope 3 auf Portfolioebene zu einer doppelten Bilanzierung, die sich nur schwer über einen annähernden Abzinsungssatz ausgleichen lässt.

Selbst mit dem bestehenden Rahmen für Treibhausgasprotokolle [5]Die gemeldeten Scope-3-Emissionen variieren stark in Bezug auf die Modellierungsannahmen und die Grenzen des Inventars, was einen Vergleich erschwert. Modelle von Drittanbietern haben daran gearbeitet, dieses Problem zu lösen, aber die Unterschiede zwischen den Datenanbietern sind nach wie vor sehr groß [6].. Schließlich führt die Einbeziehung von Scope 3 auf Portfolioebene zu einer doppelten Bilanzierung, die sich nur schwer über einen annähernden Abzinsungssatz ausgleichen lässt.

Es gibt keinen Weg zu Netto-Null ohne Einbeziehung der Scope-3-Emissionen

Da der Übergang zu kohlenstoffarmen Entwicklungspfaden immer dringlicher wird, können Scope-3-Emissionen nicht länger ignoriert werden. Der kürzlich veröffentlichte SBTi Corporate Net Zero Standard verlangt von Unternehmen mit Scope-3-Emissionen, die mindestens 40 % der Gesamtemissionen ausmachen, die Festlegung kurzfristiger wissenschaftlich fundierter Scope-3-Ziele. Unseren Untersuchungen zufolge könnte dies auf über 87 % der Unternehmen zutreffen [7]. SBTi wird in diesem Jahr seine Methoden und Kriterien zur Festlegung von Scope-3-Zielen aktualisieren, um eine vollständige Übereinstimmung mit dem Net Zero Standard zu gewährleisten [8]..

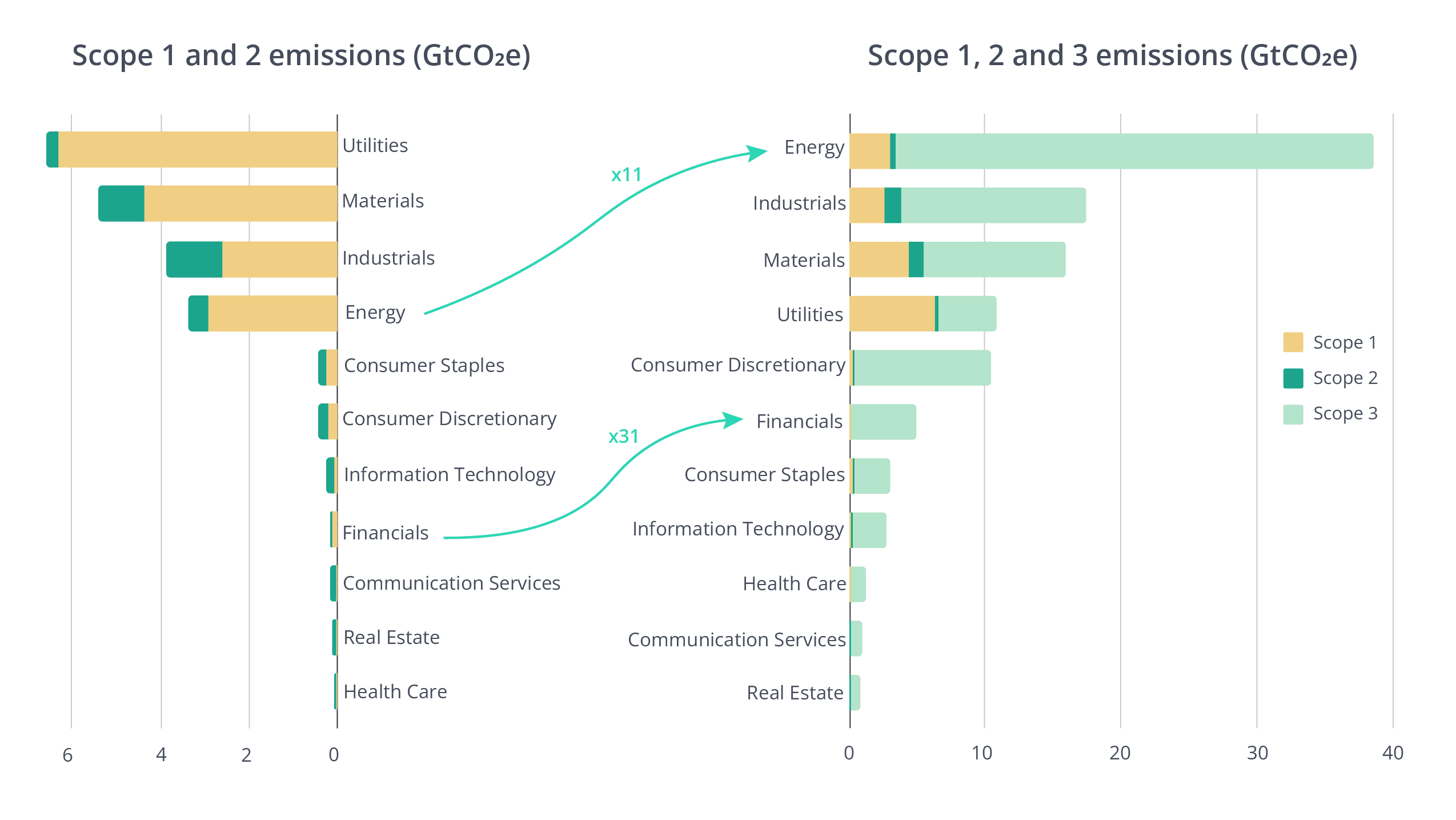

Der größte Pensionsfonds der Welt, Japans Government Pension Investment Fund (GPIF), hat eine "schockierend große Lücke" zwischen seinen gemeldeten Kohlenstoffemissionen in den letzten zwei Jahren festgestellt, nachdem er seine Scope-3-Emissionen in seine jüngste Analyse einbezogen hat [9].. Das Carbon Disclosure Project (CDP) hat festgestellt, dass die Emissionen der Wertschöpfungskette im Durchschnitt 11,4 Mal höher sind als die betrieblichen Emissionen [10].. Diese Veränderung in der Größenordnung bedeutet eine Verschiebung der sektoralen Hierarchie und der Prioritäten bei der Verringerung der Treibhausgasemissionen auf Portfolioebene, wie in der nachstehenden Grafik dargestellt.

Der größte Pensionsfonds der Welt, Japans Government Pension Investment Fund (GPIF), hat eine "schockierend große Lücke" zwischen seinen gemeldeten Kohlenstoffemissionen in den letzten zwei Jahren festgestellt, nachdem er seine Scope-3-Emissionen in seine jüngste Analyse einbezogen hat [9].. Das Carbon Disclosure Project (CDP) hat festgestellt, dass die Emissionen der Wertschöpfungskette im Durchschnitt 11,4 Mal höher sind als die betrieblichen Emissionen [10].. Diese Veränderung in der Größenordnung bedeutet eine Verschiebung der sektoralen Hierarchie und der Prioritäten bei der Verringerung der Treibhausgasemissionen auf Portfolioebene, wie in der nachstehenden Grafik dargestellt.

Aus makroökonomischer Sicht ermöglicht die Integration von Scope 3 auch eine bessere Überwachung der Wege zur Dekarbonisierung. Der Netto-Kohlenstoffgehalt der nationalen Handelsbilanzen stellt die Scope-3-Emissionen eines Landes dar. Importierte Güter werden vor Ort konsumiert, haben aber bei ihrer Herstellung THG-Emissionen in anderen Ländern verursacht. Exportierte Güter haben Emissionen vor Ort verursacht, werden aber in anderen Ländern konsumiert. Während beispielsweise die Pro-Kopf-Emissionen in Frankreich für die Bereiche 1 und 2 (d. h. die produzierten Emissionen) um 50 % niedriger sind als in Deutschland, sind die beiden Länder vergleichbar, wenn man den Bereich 3 (d. h. die konsumierten Emissionen) berücksichtigt [12]. Dies steht in engem Zusammenhang mit der finanziellen Wesentlichkeit der Klimaimpact [13]da die Einführung einer Kohlenstoffgrenzsteuer in Europa ganz oben auf der politischen Agenda steht [14] und wird sich auf die Wettbewerbsfähigkeit der Exporteure auswirken, wenn sie an die Kohlenstoffintensität ihrer Wertschöpfungskette angepasst wird.

Investoren, Unternehmen und Länder müssen sich der Technologie zuwenden, um den Erfassungsbereich und die Zuverlässigkeit von Scope-3-Emissionsdaten zu verbessern

Um diese Einschränkungen zu überwinden, brauchen Unternehmen und Länder eine Möglichkeit, einheitliche Scope-3-Daten zu liefern und vor- und nachgelagerte Emissionen in ihre Berichterstattung zu integrieren. Auch Investoren müssen sich auf Daten verlassen können, um sicherzustellen, dass ihre nachhaltige Analyse von Portfoliobeständen solide ist. Kürzlich hat die US-Börsenaufsichtsbehörde SEC (Securities and Exchange Commission) eine neue Änderung der Vorschriften vorgeschlagen, um Registrierungspflichtige zur Offenlegung von Informationen über Scope-3-Emissionen zu verpflichten, wenn bestimmte Kriterien wie Wesentlichkeit oder spezifische Klimaziele erfüllt sind [15].

Der Wettlauf um Netto-Null-Emissionen gewinnt an Schwung, immer mehr Investoren ergreifen aktive Maßnahmen, um Scope-3-Emissionen in ihre Analysen und Bewertungen zu integrieren [16]. Technologielösungen, die eine robuste und konsistente Methodik bieten, um Scope-3-Emissionen in großem Umfang mit hoher Granularität und vollständiger Transparenz zu liefern, werden es Investoren ermöglichen, ihre Wege zur Dekarbonisierung besser zu steuern und gleichzeitig ihre Engagementstrategie auf Emissionen in der Lieferkette auszuweiten.

Quantität und Qualität der von Unternehmen gemeldeten Scope-3-Emissionen werden wahrscheinlich zunehmen, was auf verschiedene Faktoren zurückzuführen ist, z. B. strengere regulatorische Anforderungen wie CSRD und TCFD sowie die Einführung cloudbasierter Tools für die Berichterstattung und das Management der Klimaleistung.

Es besteht jedoch nach wie vor Bedarf an einer Ausweitung des Erfassungsbereichs - beispielsweise auf private Märkte - und an Zuverlässigkeit, einschließlich der Gewährleistung von Konsistenz und eindeutiger Vergleichbarkeit.

Dieser Bedarf kann nur durch fortschrittliche Nachhaltigkeitstechnologie in großem Maßstab, schnell und unvoreingenommen gedeckt werden.

Und die Zeit wird knapp.

[1] Die Treibhausgasemissionen eines Unternehmens lassen sich in direkte Emissionen vor Ort (Scope 1), indirekte Emissionen aus der Erzeugung von eingekaufter Energie (Scope 2) und indirekte Emissionen aus der Wertschöpfungskette des Unternehmens (Scope 3) unterteilen. Scope 3 gliedert sich in vorgelagerte Emissionen (Emissionen der Lieferanten) und nachgelagerte Emissionen (Verwendung und Entsorgung der Produkte des Unternehmens).

[2] Clarity AI Untersuchung auf der Grundlage von CDP-Daten

[3] Clarity AI Untersuchung auf der Grundlage von CDP-Daten

[4] Lena Klaaßen, Christian Stoll. Harmonisierung der Kohlenstoff-Fußabdrücke von Unternehmen. Nature Communications, 2021; 12 (1) DOI: 10.1038/s41467-021-26349-x

[5] Wertschöpfungskette von Unternehmen (Scope 3) Standard

[6] Ein von uns für 600 europäische Unternehmen durchgeführter Vergleich von Scope-3-Daten zweier Anbieter ergab, dass sie im Durchschnitt um 112 % voneinander abweichen!

[7] Clarity AI Forschung auf der Grundlage von CDP-Daten

[8] SBTi-Klimaschutzmaßnahmen im Jahr 2022

[9] GPIF-Klimabericht, 2020

[10] CDP-Bericht zur globalen Lieferkette, 2021

[11] Clarity AI Daten, basierend auf einer Stichprobe von 28.000 öffentlichen Unternehmen

[12] Zwischen 11 und 12 Tonnen CO2eq pro Kopf, Frankreich hat ein strukturelles Handelsdefizit in Verbindung mit Energieimporten, während Deutschland einen strukturellen Handelsüberschuss hat, der zu einem neutralen Kohlenstoffgehalt in seiner Handelsbilanz führt.

[13] Dies muss nun im Rahmen einer wachsenden Zahl von Vorschriften bewertet werden, darunter SFDR, Klima-Stresstests für Banken und Versicherungen und TCFD.

[14] Eine breitere, strengere EU-Kohlenstoffgrenzsteuer wird von einem führenden EU-Gesetzgeber gefordert, 2022

[15] SEC schlägt Regeln zur Verbesserung und Standardisierung der klimabezogenen Offenlegung für Investoren vor, 2022

[16] Entlarvung von 7 Missverständnissen über Scope-3-Emissionen, Lombard Odier August 2021