A captura de dados de emissões de âmbito 3 é limitada, mas pode ser ultrapassada para preparar a CSRD, TCFD, e SFDR requisitos de conformidade mais rigorosos

A complexidade intrínseca tem dificultado a integração até agora

As emissões de âmbito 3 revelaram-se muito mais difíceis de contabilizar pelas empresas do que os âmbitos 1 ou 2 [1].ambos estão sob o seu controlo directo. A falta de metodologia padronizada e a necessidade de confiar na modelização levaram até agora a uma integração limitada e cautelosa dos dados do Âmbito 3 nos processos de investimento.

O regulamento europeu reconhece estas dificuldades: o regulamento de referência climática permite um período de transição de quatro anos para a inclusão de dados de âmbito 3 e as empresas têm até Janeiro de 2023 para os incluir nos seus relatórios SFDR .

No entanto, existem fortes limitações à fiabilidade dos dados do âmbito 3, tais como a amplitude e precisão dos relatórios da empresa, comparabilidade, e questões de dupla contagem para "pegada de carteira". Mesmo que o número de empresas públicas que comunicaram emissões de âmbito 3 em 2021 tenha crescido 30% a partir de 2020, mais de 40% das empresas que comunicaram os âmbitos 1 e 2 ainda não comunicaram o âmbito 3 - uma tendência que se tem mantido inalterada nos últimos três anos [2]..

A avaliação das emissões de âmbito 3 para a elaboração de relatórios requer capacidades internas de modelização ou confiança adicional na perícia de terceiros. Quando as empresas reportam, omitem frequentemente parte das suas emissões de âmbito 3 e, de acordo com a nossa análise, apenas 30% das empresas confiam em processos de verificação externos para aumentar a precisão e a exaustividade.

Verificámos que existe uma diferença de 44% entre as medianas das emissões do âmbito 3 para relatórios verificados e não verificados. Como se pode ver no gráfico abaixo deo efeito persiste quando se faz a análise a nível da indústria [3]. Além disso, um estudo recentemente publicado pela Universidade Técnica de Munique [4] que analisou 56 fabricantes de software e hardware que estavam incluídos na lista de 2019 da Forbes Global 2000 descobriram que as suas emissões auto-relatadas foram subestimadas em 391 MT CO2eq - uma quantidade aproximadamente equivalente às emissões anuais totais da Austrália .

Mesmo com o quadro existente do protocolo GHG [5]O Scope 3, relatado, varia fortemente no que diz respeito às hipóteses de modelização e ao limite do inventário, o que torna difícil a comparação. Os modelos de terceiros têm trabalho para ultrapassar esta questão, mas as divergências entre os fornecedores de dados continuam a ser muito elevadas [6].. Por último, a integração do Scope 3 a nível da carteira levará a uma dupla contabilização que é complexa de ajustar para além de uma taxa de desconto aproximada.

Mesmo com o quadro existente do protocolo GHG [5]O Scope 3, relatado, varia fortemente no que diz respeito às hipóteses de modelização e ao limite do inventário, o que torna difícil a comparação. Os modelos de terceiros têm trabalho para ultrapassar esta questão, mas as divergências entre os fornecedores de dados continuam a ser muito elevadas [6].. Por último, a integração do Scope 3 a nível da carteira levará a uma dupla contabilização que é complexa de ajustar para além de uma taxa de desconto aproximada.

Não há caminho para o zero líquido sem incorporar as emissões de âmbito 3

Como a mudança para vias de desenvolvimento com baixo teor de carbono se torna um imperativo ainda mais forte, as emissões de âmbito 3 já não podem ser ignoradas. O recentemente publicado SBTi Corporate Net Zero Standard exige que as empresas com emissões de Âmbito 3 que sejam pelo menos 40% do total de emissões estabeleçam metas de Âmbito 3 baseadas na ciência a curto prazo. De acordo com a nossa investigação, isso poderia aplicar-se a mais de 87% das empresas [7].. SBTi actualizará este ano os seus métodos e critérios de definição de objectivos do Âmbito 3 para assegurar o alinhamento total com o seu padrão Net Zero [8]..

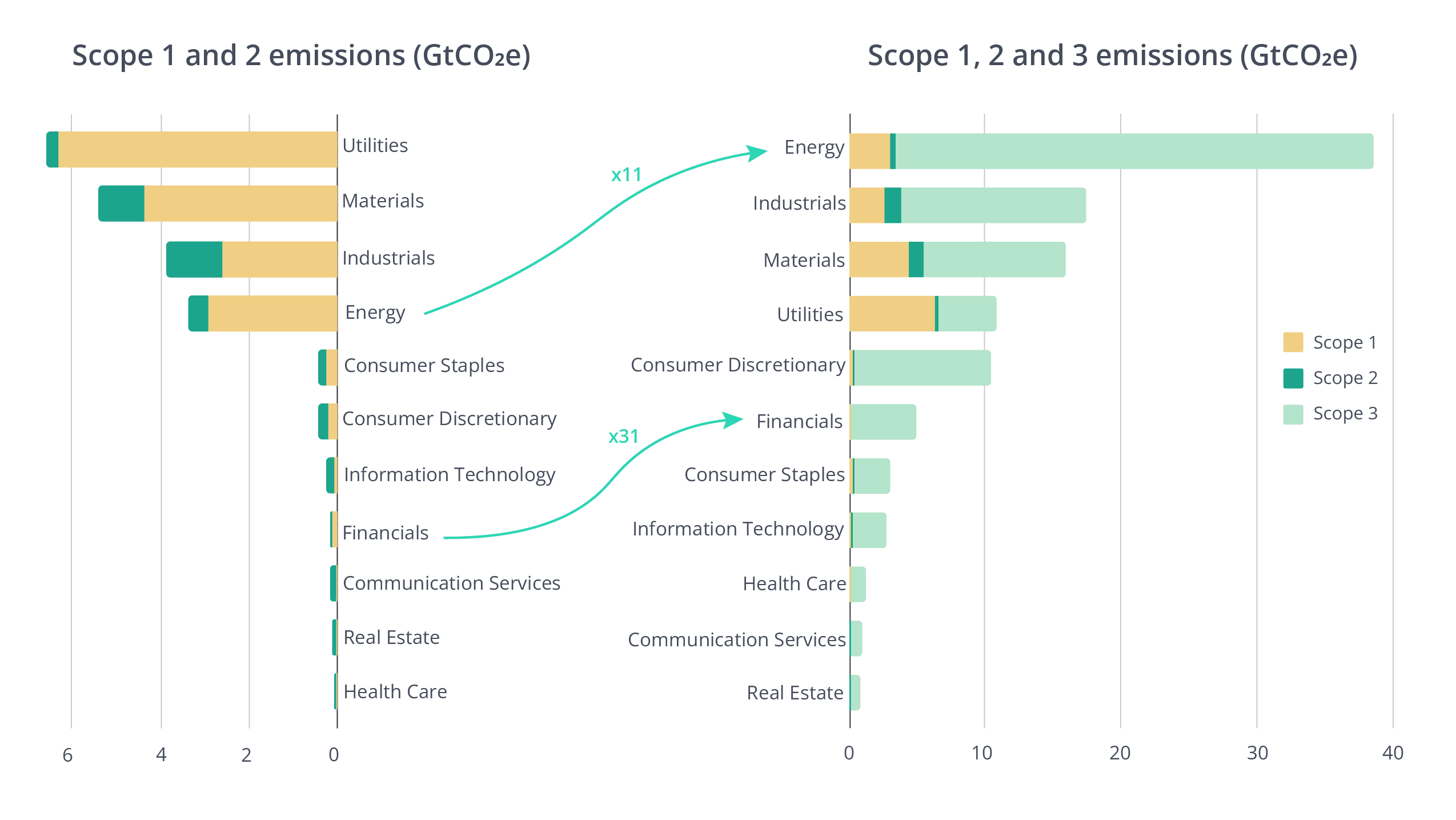

O maior fundo de pensões do mundo, o Fundo Governamental de Investimento em Pensões do Japão (GPIF), identificou um "fosso chocantemente grande" entre as suas emissões de carbono comunicadas nos últimos dois anos, depois de incluir as suas emissões de âmbito 3 na sua última análise [9].. O Carbon Disclosure Project (CDP) concluiu que as emissões da cadeia de valor são, em média, 11,4 vezes mais elevadas do que as emissões operacionais [10].. Esta mudança de magnitude implica uma mudança na hierarquia sectorial e nas prioridades para reduzir as emissões de GEE ao nível da carteira, conforme ilustrado no gráfico abaixo.

O maior fundo de pensões do mundo, o Fundo Governamental de Investimento em Pensões do Japão (GPIF), identificou um "fosso chocantemente grande" entre as suas emissões de carbono comunicadas nos últimos dois anos, depois de incluir as suas emissões de âmbito 3 na sua última análise [9].. O Carbon Disclosure Project (CDP) concluiu que as emissões da cadeia de valor são, em média, 11,4 vezes mais elevadas do que as emissões operacionais [10].. Esta mudança de magnitude implica uma mudança na hierarquia sectorial e nas prioridades para reduzir as emissões de GEE ao nível da carteira, conforme ilustrado no gráfico abaixo.

De um ponto de vista macroeconómico, a integração do Âmbito 3 permite também um melhor acompanhamento dos percursos de descarbonização. O conteúdo líquido de carbono dos saldos comerciais nacionais representa as emissões de Âmbito 3 de um país. Os bens importados serão consumidos localmente, mas geraram emissões de GEE noutros países para a sua produção. Os bens exportados têm gerado emissões localmente, mas serão consumidos noutros países. Por exemplo, enquanto as emissões per capita em França para os âmbitos 1 e 2 (ou seja, emissões produzidas) são 50% inferiores às da Alemanha, os dois países são comparáveis quando contabilizados no âmbito 3 (ou seja, emissões consumidas) [12].. Isto está intimamente relacionado com a materialidade financeira do impacto climático [13]., uma vez que a implementação de uma taxa de carbono nas fronteiras é uma prioridade na agenda política da Europa [14]. e terá impacto na competitividade dos exportadores, quando comparado com a intensidade de carbono da sua cadeia de valor.

Os investidores, empresas e países devem recorrer à tecnologia para melhorar a cobertura e a fiabilidade dos dados relativos às emissões de âmbito 3

Para ultrapassar estas limitações, as empresas e os países precisam de uma forma de fornecer dados consistentes de âmbito 3 e de integrar as emissões a montante e a jusante nos seus relatórios. Os investidores também devem confiar nos dados para garantir que a sua análise sustentável das carteiras de títulos seja robusta. Recentemente, a US Securities and Exchange Commission (SEC) propôs uma nova alteração nas regras para obrigar os registantes a divulgar informações sobre as emissões de âmbito 3, se alguns critérios como a materialidade ou a existência de objectivos climáticos específicos forem cumpridos [15].

À medida que a corrida ao zero líquido ganha ímpeto, cada vez mais investidores estão a tomar medidas activas para integrar as emissões de âmbito 3 nas suas análises e avaliações [16]. As soluções tecnológicas que oferecem uma metodologia robusta e consistente para a produção de emissões de âmbito 3 à escala com profunda granularidade e total transparência permitirão aos investidores gerir melhor os seus caminhos para a descarbonização, ao mesmo tempo que expandem a sua estratégia de compromisso para as emissões da cadeia de fornecimento.

A quantidade e qualidade das emissões de âmbito 3 comunicadas pelas empresas irá provavelmente aumentar devido a diferentes factores, por exemplo, requisitos regulamentares mais rigorosos como o CSRD e o TCFD, e a implementação de ferramentas de informação e gestão do desempenho climático baseadas na nuvem.

Contudo, a necessidade de expansão da cobertura - por exemplo, para mercados privados - e fiabilidade, incluindo a garantia de consistência e comparabilidade clara, continuará a existir.

Esta necessidade só pode ser resolvida à escala, com rapidez e sem preconceitos, através de tecnologia avançada de sustentabilidade.

E o tempo está a esgotar-se.

[1] As emissões de gases com efeito de estufa (GEE) de uma empresa decompõem-se em emissões directas no local (Âmbito 1) e emissões indirectas da geração de energia adquirida (Âmbito 2) e emissões indirectas da cadeia de valor da empresa (Âmbito 3). O âmbito 3 decompõe-se em emissões a montante (emissões dos fornecedores) e emissões a jusante (utilização e eliminação dos produtos da empresa).

[2] Clarity AI investigação baseada em dados do CDP

[3] Clarity AI investigação baseada em dados do CDP

[4] Lena Klaaßen, Christian Stoll. Harmonizando as pegadas de carbono corporativas. Nature Communications, 2021; 12 (1) DOI: 10.1038/s41467-021-26349-x

[5] Cadeia de Valor Empresarial (Âmbito 3) Norma

[6] Uma comparação dos dados do âmbito 3 de dois fornecedores que realizámos para 600 empresas europeias mostrou que estas divergiram em média 112%!

[7] Clarity AI investigação baseada em dados do CDP

[8] SBTi Acção Climática em 2022

[9] Relatório Climático GPIF, 2020

[10] CDP Global Supply Chain report, 2021

[11] Clarity AI dados, com base numa amostra de 28.000 empresas públicas

[12] Entre 11 e 12 de CO2eq per capita, a França tem um défice comercial estrutural ligado à importação de energia, enquanto que a Alemanha tem um excedente comercial estrutural que conduz a um conteúdo neutro de carbono na sua balança comercial.

[13] que precisa agora de ser avaliado ao abrigo de um número crescente de regulamentos, incluindo SFDR, testes de stress climático para bancos e seguradoras e TCFD.

[14] Imposto mais amplo e mais rigoroso da UE sobre o carbono procurado pelo legislador principal da UE, 2022

[15] SEC Propõe Regras para Melhorar e Padronizar as Divulgações Relacionadas com o Clima para os Investidores, 2022

[16] Debunking 7 conceitos errados sobre emissões Scope 3, Lombard Odier Agosto 2021