La captura de datos de emisiones de alcance 3 es limitada, pero puede superarse para prepararse para requisitos de cumplimiento más estrictos de CSRD, TCFD y SFDR .

La complejidad intrínseca ha dificultado la integración hasta ahora

Las emisiones de alcance 3 han resultado ser mucho más difíciles de contabilizar para las empresas que las de alcance 1 o 2 [1], ambos bajo su control directo. La falta de una metodología estandarizada y la necesidad de recurrir a la modelización han llevado hasta ahora a una integración limitada y cautelosa de los datos de alcance 3 en los procesos de inversión.

La normativa europea reconoce estas dificultades: el reglamento sobre parámetros climáticos permite un periodo de transición de cuatro años para la inclusión de datos de Alcance 3 y las empresas tienen hasta enero de 2023 para incluirlos en sus informes de SFDR .

Sin embargo, la fiabilidad de los datos de Alcance 3 tiene fuertes limitaciones, como la amplitud y la exactitud de los informes de las empresas, la comparabilidad y los problemas de doble contabilidad para la "huella de cartera". Aunque el número de empresas públicas que informan sobre las emisiones de alcance 3 en 2021 aumentó un 30 % con respecto a 2020, más del 40 % de las empresas que informan sobre los alcances 1 y 2 siguen sin informar sobre el alcance 3, una tendencia que se ha mantenido sin cambios en los últimos tres años [2].

La evaluación de las emisiones de Alcance 3 para la elaboración de informes requiere capacidades de modelización internas o la confianza adicional en la experiencia de terceros. Cuando las empresas informan, suelen omitir parte de sus emisiones de Alcance 3 y, según nuestro análisis, solo el 30% de las empresas confían en procesos de verificación externa para aumentar la precisión y la exhaustividad.

Descubrimos que hay una diferencia del 44% entre las medianas de las emisiones de alcance 3 para los informes verificados y los no verificados. Como se muestra en el gráfico siguienteel efecto persiste cuando se hace el análisis a nivel de industria [3]. Además, un estudio publicado recientemente por la Universidad Técnica de Múnich [4] en el que se analizaron 56 fabricantes de software y hardware que se incluyeron en la lista Forbes Global 2000 de 2019, descubrió que sus emisiones autodeclaradas se subestimaron en 391 MT de CO2eq, una cantidad aproximadamente equivalente a las emisiones anuales totales de Australia.

Incluso con el marco del protocolo de GEI existente [5]Las emisiones de Alcance 3 notificadas varían mucho en función de las hipótesis de modelización y del límite del inventario, lo que dificulta la comparación. Los modelos de terceros han trabajado para superar este problema, pero las divergencias entre los proveedores de datos siguen siendo muy elevadas [6].. Por último, la integración del Ámbito 3 a nivel de cartera dará lugar a una doble contabilidad que es compleja de ajustar más allá de una tasa de descuento aproximada.

Incluso con el marco del protocolo de GEI existente [5]Las emisiones de Alcance 3 notificadas varían mucho en función de las hipótesis de modelización y del límite del inventario, lo que dificulta la comparación. Los modelos de terceros han trabajado para superar este problema, pero las divergencias entre los proveedores de datos siguen siendo muy elevadas [6].. Por último, la integración del Ámbito 3 a nivel de cartera dará lugar a una doble contabilidad que es compleja de ajustar más allá de una tasa de descuento aproximada.

No hay camino hacia el cero neto sin incorporar las emisiones de Alcance 3

A medida que el cambio hacia vías de desarrollo con bajas emisiones de carbono se convierte en un imperativo aún más fuerte, las emisiones de Alcance 3 ya no pueden ser ignoradas. La recientemente publicada Norma Corporativa Net Zero de SBTi exige a las empresas con emisiones de Alcance 3 que representen al menos el 40% de las emisiones totales que establezcan objetivos de Alcance 3 a corto plazo basados en la ciencia. Según nuestra investigación, esto podría aplicarse a más del 87% de las empresas [7].. SBTi actualizará este año sus métodos y criterios de fijación de objetivos de alcance 3 para garantizar la plena alineación con su Norma Net Zero [8]..

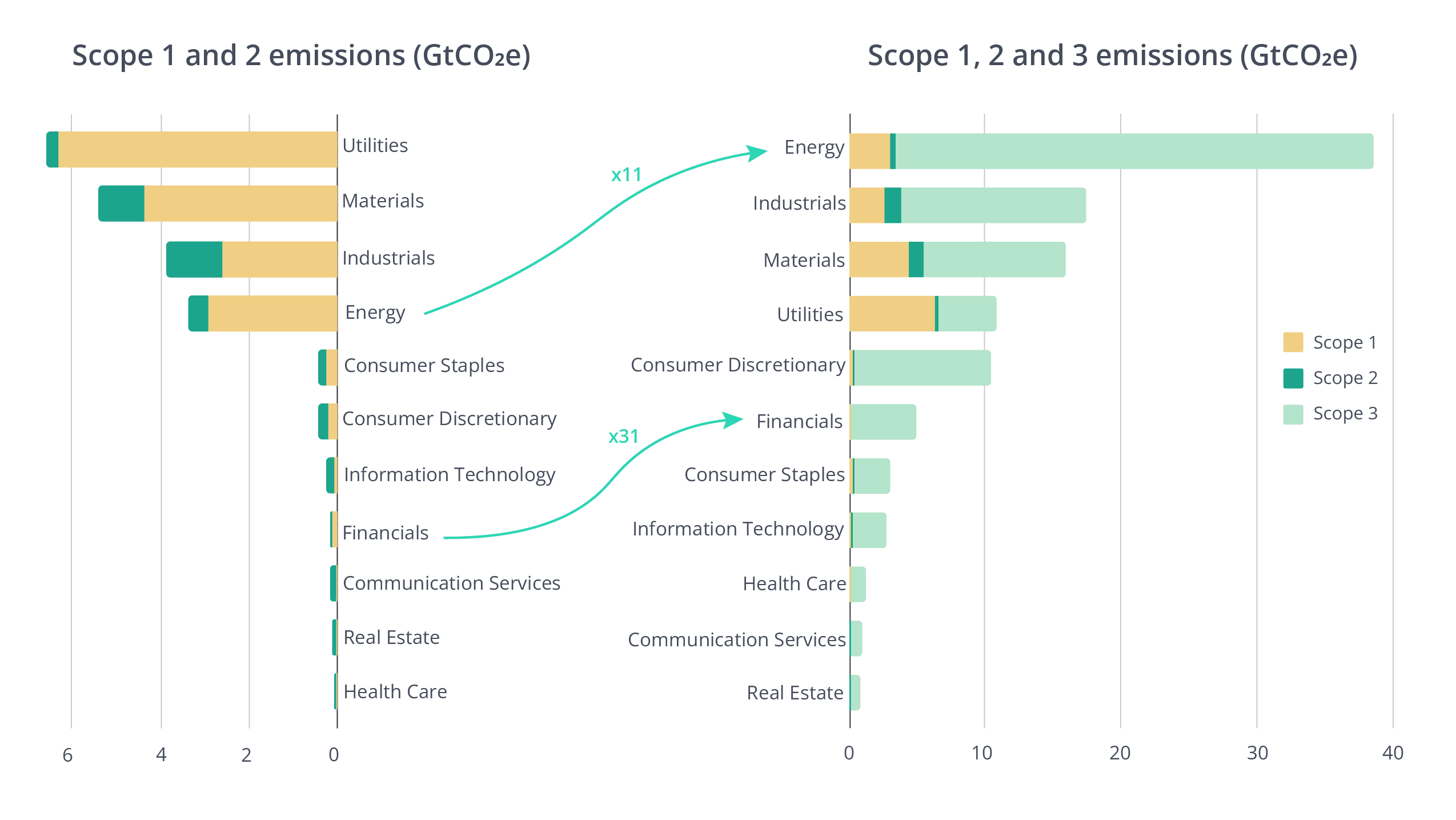

El mayor fondo de pensiones del mundo, el Government Pension Investment Fund (GPIF) de Japón, ha detectado una "brecha escandalosamente grande" entre sus emisiones de carbono declaradas en los dos últimos años, tras incluir sus emisiones de alcance 3 en su último análisis [9].. El Proyecto de Divulgación del Carbono (CDP) descubrió que las emisiones de la cadena de valor son, por término medio, 11,4 veces superiores a las emisiones operativas [10].. Este cambio de magnitud implica un cambio en la jerarquía de los sectores y en las prioridades para reducir las emisiones de GEI a nivel de cartera, como se ilustra en el siguiente gráfico.

El mayor fondo de pensiones del mundo, el Government Pension Investment Fund (GPIF) de Japón, ha detectado una "brecha escandalosamente grande" entre sus emisiones de carbono declaradas en los dos últimos años, tras incluir sus emisiones de alcance 3 en su último análisis [9].. El Proyecto de Divulgación del Carbono (CDP) descubrió que las emisiones de la cadena de valor son, por término medio, 11,4 veces superiores a las emisiones operativas [10].. Este cambio de magnitud implica un cambio en la jerarquía de los sectores y en las prioridades para reducir las emisiones de GEI a nivel de cartera, como se ilustra en el siguiente gráfico.

Desde un punto de vista macroeconómico, la integración del Alcance 3 también permite un mejor seguimiento de las vías de descarbonización. El contenido neto de carbono de las balanzas comerciales nacionales representa las emisiones de alcance 3 de un país. Los bienes importados se consumirán localmente pero han generado emisiones de GEI en otros países para su producción. Los bienes exportados han generado emisiones a nivel local pero se consumirán en otros países. Por ejemplo, mientras que las emisiones per cápita en Francia para los alcances 1 y 2 (es decir, las emisiones producidas) son un 50% más bajas que en Alemania, los dos países son comparables cuando se contabiliza el alcance 3 (es decir, las emisiones consumidas) [12].. Esto está estrechamente relacionado con la materialidad financiera del impacto climático [13], ya que la aplicación de un impuesto fronterizo sobre el carbono ocupa un lugar destacado en la agenda política de Europa [14] y repercutirá en la competitividad de los exportadores cuando se adapte a la intensidad de carbono de su cadena de valor.

Los inversores, las empresas y los países deben recurrir a la tecnología para mejorar la cobertura y la fiabilidad de los datos de las emisiones de alcance 3

Para superar estas limitaciones, las empresas y los países necesitan una forma de proporcionar datos coherentes de alcance 3 y de integrar las emisiones anteriores y posteriores en sus informes. También los inversores deben confiar en los datos para garantizar la solidez de sus análisis sostenibles de las carteras. Recientemente, la Comisión del Mercado de Valores de EE.UU. (SEC) ha propuesto un nuevo cambio en las normas para obligar a los registrantes a divulgar información sobre las emisiones de Alcance 3, si se cumplen algunos criterios como la materialidad o tener objetivos climáticos específicos [15].

A medida que la carrera hacia el cero neto cobra impulso, cada vez más inversores adoptan medidas activas para integrar las emisiones de alcance 3 en sus análisis y evaluaciones [16]. Las soluciones tecnológicas que ofrecen una metodología robusta y consistente para ofrecer emisiones de Alcance 3 a escala con granularidad profunda y total transparencia permitirán a los inversores gestionar mejor sus caminos hacia la descarbonización, al tiempo que amplían su estrategia de compromiso a las emisiones de la cadena de suministro.

Es probable que la cantidad y la calidad de las emisiones de Alcance 3 notificadas por las empresas aumente debido a diferentes factores, por ejemplo, los requisitos normativos más estrictos, como la CDS y la TCFD, y el despliegue de herramientas de información y gestión del desempeño climático basadas en la nube.

Sin embargo, seguirá siendo necesaria la ampliación de la cobertura -por ejemplo, a los mercados privados- y la fiabilidad, incluida la garantía de coherencia y una clara comparabilidad.

Esta necesidad sólo puede resolverse a escala, con rapidez y sin prejuicios, mediante una tecnología de sostenibilidad avanzada.

Y el tiempo se acaba.

[1] Las emisiones de gases de efecto invernadero (GEI) de una empresa se desglosan en emisiones directas in situ (Alcance 1) y emisiones indirectas procedentes de la generación de energía adquirida (Alcance 2) y emisiones indirectas procedentes de la cadena de valor de la empresa (Alcance 3). El alcance 3 se desglosa en emisiones previas (emisiones de los proveedores) y emisiones posteriores (uso y eliminación de los productos de la empresa).

[2] Clarity AI investigación basada en datos de CDP

[3] Clarity AI investigación basada en datos de CDP

[4] Lena Klaaßen, Christian Stoll. Armonización de las huellas de carbono de las empresas. Nature Communications, 2021; 12 (1) DOI: 10.1038/s41467-021-26349-x

[5] Cadena de valor corporativa (Alcance 3) Norma

[6] Una comparación de los datos de Alcance 3 de dos proveedores que realizamos para 600 empresas europeas mostró que divergían de media ¡un 112%!

[7] Clarity AI investigación basada en datos de CDP

[8] Acción climática de SBTi en 2022

[9] Informe del GPIF sobre el clima, 2020

[10] Informe CDP sobre la cadena de suministro global, 2021

[11] Clarity AI datos, basados en una muestra de 28.000 empresas públicas

[12] Entre 11 y 12 to de CO2eq per cápita, Francia tiene un déficit comercial estructural vinculado a la importación de energía, mientras que Alemania tiene un superávit comercial estructural que conduce a un contenido neutro de carbono en su balanza comercial.

[13] Lo que ahora debe evaluarse en virtud de un número cada vez mayor de normativas, como SFDR, Climate stress-testing for banks and insurances y TCFD.

[14] El principal legislador de la UE busca un impuesto más amplio y estricto sobre el carbono en la frontera de la UE, 2022

[15] La SEC propone normas para mejorar y normalizar la información sobre el clima destinada a los inversores, 2022.

[16] Debunking 7 misconceptions on Scope 3 emissions, Lombard Odier Agosto 2021