لا يزال القطاع المصرفي واحدًا من أكثر القطاعات تنظيمًا في العالم، وتستمر متطلبات الإفصاح عن الحوكمة البيئية والاجتماعية وحوكمة الشركات في التطور. مثال على ذلك: أدى إدخال إفصاحات الركيزة الثالثة من الركيزة الثالثة للهيئة المصرفية الأوروبية (EBA) في الاتحاد الأوروبي (EBA) إلى رفع مستوى الشفافية والمساءلة في جميع أنحاء القطاع.

وفي هذا السياق، وافق الاتحاد الأوروبي مؤخرًا على تحديثات توجيه متطلبات رأس المال (CRD) ولائحة متطلبات رأس المال (CRR)، والمعروفة باسم الحزمة المصرفية للاتحاد الأوروبي. وبفضل هذه التعديلات، ستتجاوز متطلبات الإفصاح عن متطلبات متطلبات متطلبات رأس المال البيئية والاجتماعية والمؤسسية القائمة الحالية التي تضم حوالي 80 مؤسسة مالية مهمة نظاميًا (SIFIs) لتشمل أكثر من 2000 مؤسسة أقل أهمية، مع اتباع نهج تناسبي للمؤسسات الأصغر حجمًا، وسيبدأ تطبيقها في يناير 2025.

تُعد إفصاحات الركيزة الثالثة للحوكمة البيئية والاجتماعية وحوكمة الشركات جزءًا من تنفيذ الاتحاد الأوروبي للركائز الثلاث لاتفاقية بازل الثالثة، وهي مجموعة من اللوائح المصرفية الدولية التي وضعتها لجنة بازل للرقابة المصرفية (BCBS) لتعزيز تنظيم البنوك وإدارة المخاطر.1 وهي توفر رؤى مهمة حول كفاية رأس المال والسيولة وممارسات إدارة المخاطر لدى البنوك.

الشكل 1. ركائز بازل 3

المصدر: جمعية رجال الأعمال المصريين

والأهم من ذلك، تعتمد إرشادات الركيزة الثالثة للاتحاد الأوروبي على أطر عمل عالمية راسخة في مجال الحوكمة البيئية والاجتماعية والمؤسسية والحوكمة لتوحيد تقارير بيانات الاستدامة والمساعدة في سد الثغرات في إفصاحات القطاع المصرفي في مجال الحوكمة البيئية والاجتماعية والمؤسسية.

عند إصدار المعايير في عام 2022، ذكرت مجموعة EBA أن "حزمة الركيزة الثالثة للحوكمة البيئية والاجتماعية والمؤسسية وحوكمة الشركات ستساعد في معالجة أوجه القصور في الإفصاحات الحالية للمؤسسات عن الحوكمة البيئية والاجتماعية والمؤسسية على مستوى الاتحاد الأوروبي من خلال وضع متطلبات إفصاح إلزامية ومتسقة."

الرسالة الموجهة إلى القطاع المصرفي واضحة: من الضروري التأكد من أن بيانات الاستدامة ومعايير إعداد التقارير الخاصة بك كافية لتلبية هذه المتطلبات المحدثة. من خلال القيام بذلك، ستضمن أيضًا توافقك مع التزامات إعداد تقارير الاستدامة الأوسع نطاقًا.

ما الذي تتضمنه إفصاحات الركيزة 3 من الركيزة 3 للإدارة البيئية والاجتماعية والحوكمة؟

المكونات الرئيسية: نظرة فاحصة على الأبعاد النوعية والكمية

تتطلب معايير الركيزة الثالثة لإعداد التقارير من البنوك تقديم معلومات نوعية وكمية على حد سواء لتقديم رؤية كاملة عن كيفية إدارتها للمخاطر البيئية والاجتماعية وحوكمة الشركات. تعمل هذه المكونات معًا لإعطاء أصحاب المصلحة فهمًا تفصيليًا لاستراتيجية البنك وتعرضه للمخاطر المتعلقة بالمناخ.

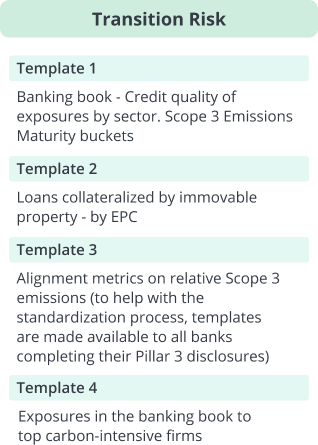

تتضمن الركيزة 3 10 نماذج تقارير محددة مسبقاً تغطي مخاطر الانتقال والمخاطر المادية وإجراءات التخفيف من حدة المخاطر.

الشكل 2. نماذج الإبلاغ عن الركيزة 3

المصدر: Clarity AI. لأغراض إعلامية فقط.

دور تصنيف الاتحاد الأوروبي في الركيزة 3: فهم نسبة الأصول الخضراء (GAR) ونسبة مواءمة تصنيف الدفاتر المصرفية (BTAR)

تتطلب إفصاحات الركيزة الثالثة من الركيزة الثالثة للحوكمة البيئية والاجتماعية وحوكمة الشركات من البنوك الإفصاح عن كل من تقرير التقييم السنوي العام ومعدل العائد على الاستثمار. وكلاهما مقياس للاتساق بين النشاط التمويلي للشركة وتصنيف الاتحاد الأوروبي.2.

يركز التقرير السنوي العام للتقرير على التعرض للشركات التي تبلغ عن مواءمة تصنيفها، بينما يغطي تقرير تقييم المخاطر الائتمانية للشركات التي لا تبلغ عن مواءمة تصنيفها (مثل الشركات غير التابعة للاتحاد الأوروبي والشركات الصغيرة والمتوسطة). ويُعدّ تقرير التقييم العالمي للتعرض للتصنيف وتقرير تقييم المخاطر العالمي أداة مهمة للمتخصصين في مجال الاستدامة لأنهما يوضحان معًا مدى مواءمة البنك لأصوله المالية مع أهداف الاستدامة، مثل التخفيف من آثار تغير المناخ والتكيف معه.

الحصول على بيانات موثوقة للإفصاح الدقيق عن الركيزة 3 للإدارة البيئية والاجتماعية والحوكمة

إن جمع بيانات موثوقة عن الحوكمة البيئية والاجتماعية والمؤسسية والحوكمة أمر ضروري للوفاء بالتزامات الركيزة الثالثة. وللوفاء بهذه المتطلبات بفعالية، يجب على البنوك أن تضمن دقة وشمولية بياناتها المتعلقة بالحوكمة البيئية والاجتماعية والمؤسسية وحوكمة الشركات.

تؤكد المعايير التنفيذية على أهمية اتباع نهج "بذل أقصى جهد ممكن" عند جمع البيانات البيئية والاجتماعية والحوكمة. وهذا يعني أنه من المتوقع من البنوك أن تتجاوز مجرد الامتثال، وأن تسعى جاهدة للحصول على بيانات عالية الجودة ومفصلة يمكنها الصمود أمام التدقيق من الجهات التنظيمية وأصحاب المصلحة على حد سواء.

تُعد البيانات البيئية والاجتماعية وحوكمة الشركات عالية الجودة بمثابة العمود الفقري لاتخاذ قرارات مستنيرة، حيث تتيح للمؤسسات تقييم أفضل لتعرضها لمخاطر مثل تغير المناخ والاضطرابات الاجتماعية وفشل الحوكمة. علاوةً على ذلك، تُمكِّن البيانات الموثوقة البنوك من قياس التقدم الذي تحرزه نحو تحقيق أهداف الاستدامة وضمان توافق إفصاحاتها مع اللوائح والمعايير المعمول بها، مثل تصنيف الاتحاد الأوروبي وفريق العمل المعني بالإفصاحات المالية المتعلقة بالمناخ (TCFD).

مع استمرار تطور المشهد التنظيمي، سيظل الحصول على بيانات عالية الجودة عن الحوكمة البيئية والاجتماعية والمؤسسية أولوية رئيسية للمؤسسات المالية، مما يساعدها ليس فقط على الامتثال للمتطلبات الحالية ولكن أيضًا على بناء الثقة مع المستثمرين والمنظمين من خلال إظهار التزامها بالاستدامة.

أهمية انبعاثات الكربون في إعداد تقارير الحوكمة البيئية والاجتماعية والمؤسسية

ويؤدي الإبلاغ عن انبعاثات الكربون دورًا محوريًا في أطر الحوكمة البيئية والاجتماعية، بما في ذلك ضمن متطلبات الركيزة الثالثة. فبيانات انبعاثات الكربون عالية الجودة ليست مجرد مطلب تنظيمي. فهي توفر نظرة ثاقبة للمستثمرين والعملاء، مما يسمح لهم بتقييم الاستقرار المالي للبنك وملف المخاطر والاستدامة بشكل عام.

في إطار إفصاحات الركيزة 3 من الركيزة الثالثة للحوكمة البيئية والاجتماعية والمؤسسية والحوكمة (Pillar 3)، يتعين على البنوك أن تفصّل خططها للإبلاغ عن انبعاثات الكربون الممولة من النطاق 1 و2 و3. ومع ذلك، في حين أن ما يقرب من 80٪ من الشركات في مؤشر MSCI العالمي لجميع البلدان (ACWI) قد أفصحت عن انبعاثات النطاق 1 و2 الخاصة بها، فإن 60٪ فقط أبلغت عن بعض انبعاثات النطاق 3 على الأقل. ويرجع ذلك جزئيًا إلى أن انبعاثات النطاق 3 لا تزال البيانات الأكثر تعقيدًا وصعوبة في جمعها، حيث إنها تغطي الانبعاثات غير المباشرة عبر سلسلة القيمة الخاصة بالشركة - وهي مسألة تؤثر على جميع القطاعات، بما في ذلك القطاع المصرفي.

مع تزايد الضغط لتوفير بيانات شاملة عن انبعاثات الكربون، يجب على البنوك تطوير أنظمة قوية لجمع هذه المعلومات وحسابها والإبلاغ عنها، لا سيما انبعاثات النطاق 3. هذا أمر حيوي ليس فقط من أجل الامتثال التنظيمي ولكن أيضًا لتلبية توقعات أصحاب المصلحة الذين يشعرون بقلق متزايد بشأن التأثير المناخي للمؤسسات المالية.

إفصاحات الركيزة 3 للحوكمة البيئية والاجتماعية والمؤسسية وتوقعات السوق

تعمل فرق الاستدامة ذات التفكير المستقبلي في جميع أنحاء القطاع المصرفي على ضمان جاهزية وظيفة إعداد تقارير الاستدامة لديها وتحسينها لتلبية متطلبات الركيزة الثالثة إلى جانب التزامات إعداد تقارير الاستدامة الأخرى.

من خلال دمج بيانات الحوكمة البيئية والاجتماعية والمؤسسية عالية الجودة في إطار عمل متسق وقابل للتكرار، يمكن للبنوك تقديم إفصاحات موثوقة وشاملة. لا يفي هذا النهج بالالتزامات التنظيمية فحسب، بل يوفر أيضًا رؤى مفيدة للمستثمرين والمنظمين والعملاء، مما يعزز الثقة ويظهر الالتزام بالاستدامة على المدى الطويل.

كيف يمكن أن يساعدك Clarity AI

| نسبة محاذاة تصنيف الدفاتر المصرفية (BTAR) | Clarity AI يمكن أن تساعد في الإبلاغ عن التباينات في المواءمة القياسية كما هو موضح في تقرير الإبلاغ عن المخاطر في البنك. Clarity AIتتضمن حلول المناخ بيانات ورؤى لتقييم وقياس التوافق مع أطر عمل صافي الصفر واتفاقية باريس، بالإضافة إلى جميع الإفصاحات الكمية المتعلقة بتقرير TCFD. |

| الحصول على بيانات موثوقة | Clarity AI تلتزم بتوفير أعلى جودة لبيانات الحوكمة البيئية والاجتماعية والمؤسسية للعملاء لتحليل الاستدامة والإبلاغ عنها بثقة. ويتحقق ذلك من خلال تقنية قوية وقابلة للتطوير، مدربة على يد فريق عالمي من خبراء الاستدامة وعلماء البيانات. |

| تغطية بيانات تصنيف الاتحاد الأوروبي | تُعد تغطية Clarity AIللبيانات المُبلغ عنها هي الأعلى في السوق مع أكثر من 2000 شركة خاصة وعامة، بما في ذلك نسب الأهلية والمواءمة. يمكن للمستخدمين الوصول إلى تقرير الشركة حيث تم استرجاع البيانات من خلال رابط مباشر. تستفيد مجموعة بيانات BTAR الإضافية من عالم تصنيف الاتحاد الأوروبي بأكمله الذي يضم أكثر من 65,000 شركة. من خلال توفير تخطيط البلد ورمز NACE، يمكن للعملاء إعداد جدول للقالب 9 بسهولة. |

| الإبلاغ عن انبعاثات الكربون | Clarity AIوتصل تغطية بيانات انبعاثات ثاني أكسيد الكربون إلى ثلاثة أضعاف ما يقدمه مقدمو الخدمات الآخرون. وتتوفر بيانات عالية الجودة من النطاقات 1 و2 و3، سواء المبلغ عنها أو المقدرة، إلى جانب الشفافية الكاملة فيما يتعلق بالحسابات الأساسية. |

تم نشر هذه المقالة في الأصل في 21 ديسمبر 2022.

المراجع

- بنك التسويات الدولية. بازل 3: الإطار التنظيمي الدولي للبنوك. تم الوصول إليه: 3 أكتوبر 2024. https://www.bis.org/bcbs/basel3.htm

- اللائحة التنفيذية للمفوضية (الاتحاد الأوروبي) 2022/2453 المؤرخة 30 نوفمبر 2022 المعدلة للمعايير الفنية التنفيذية المنصوص عليها في اللائحة التنفيذية (الاتحاد الأوروبي) 2021/637 فيما يتعلق بالإفصاح عن المخاطر البيئية والاجتماعية ومخاطر الحوكمة . https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2022.324.01.0001.01.ENG&toc=OJ%3AL%3A2022%3A324%3ATOC#d1e34-16-1

معلومات المؤلف