La ricerca mostra che le lacune nella copertura dei PAI di SFDR sono la sfida principale della conformità a SFDR .

La Sustainable Finance Disclosure Regulation (SFDR) dell'Unione Europea potrebbe rivoluzionare il reporting di sostenibilità e, a sua volta, ridisegnare i dati che le aziende tracciano per misurare le loro performance ESG. L'obiettivo di SFDR è quello di migliorare la trasparenza delle informazioni ESG fornite dai fornitori di prodotti e servizi finanziari. Poiché non tutti i dati rilevanti sono ancora disponibili su scala, la conformità a SFDR richiede che gli operatori del mercato finanziario corrano prima di camminare.

Nella fase di intermediazione, quando i fornitori di dati sono in procinto di aumentare la loro offerta, questo potrebbe essere controproducente e portare a segnalazioni scarse o errate. La scienza dei dati può aiutare.

Per rendere disponibili i dati giusti su scala occorre superare due ostacoli principali:

- Bassa affidabilità dei dati riportati. Ciò può verificarsi perché i dati aziendali riportati sono frammentari e non standardizzati, e tra i diversi fornitori esistono valori contrastanti o inaffidabili.

- Copertura incompleta di metriche e settori industriali. Ciò si verifica a causa di segnalazioni parziali o inesistenti.

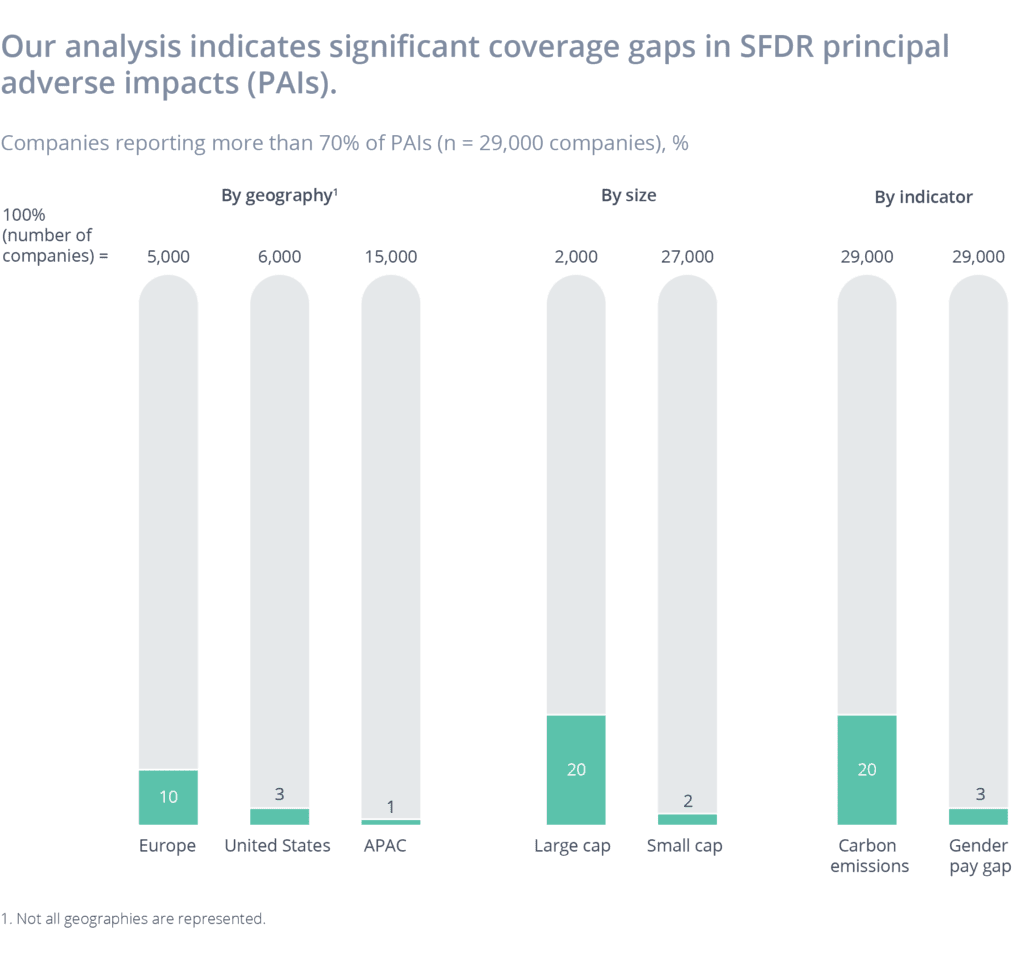

La figura seguente illustra le lacune nella copertura dei Principal Adverse Impacts (PAI) di SFDR per area geografica, dimensione e indicatori selezionati, sulla base di un'analisi di 29.000 aziende basata sulla scienza dei dati di Clarity AI . A livello globale, solo il 3% delle aziende analizzate ha riportato più del 70% dei 14 PAI obbligatori. L'Europa è in testa con il 10% delle aziende che raggiungono questa soglia di copertura, mentre solo il 3% delle aziende statunitensi e l'1% di quelle dell'area APAC hanno riportato lo stesso risultato. Una società a grande capitalizzazione su cinque ha raggiunto la soglia, ma solo una su 50 a piccola capitalizzazione l'ha fatto. La copertura varia molto anche in base all'indicatore: il 20% delle 29.000 aziende divulga i dati sulle emissioni di carbonio, ma solo il 3% fa lo stesso con i dati sul divario retributivo di genere.

Oltre a soddisfare le IPA, il sito SFDR richiede la prova dell'inclusione di pratiche di buona governance e che le aziende rendano conto del test Do Not Significant Harm (DNSH), ognuno dei quali comporta problemi di copertura dei dati. L'attuazione della Corporate Sustainability Reporting Directive (CSRD) della Commissione europea contribuirà a colmare il divario, obbligando alla fine quasi 50.000 aziende a rendicontare le performance di sostenibilità su una serie completa di metriche. La CSRD sarà pienamente attuata entro il 2025 e le giurisdizioni non europee probabilmente rimarranno ancora più indietro.

I requisiti di rendicontazione SFDR aggiungono un altro livello di dati alle 200 metriche che Clarity AI già fornisce per dimostrare la performance sul rischio ESG e l'impatto sul mondo, nonché l'allineamento con gli obiettivi climatici (compresi quelli della Task Force on Climate-related Financial Disclosures) e l'allineamento con gli Obiettivi di Sviluppo Sostenibile (SDG) delle Nazioni Unite. In qualità di sportello unico, Clarity AI fornisce ai clienti soluzioni solide e complete per soddisfare i requisiti di divulgazione e progettazione dei prodotti SFDR , sfruttando le sue capacità di data science.