Η προηγμένη τεχνολογία μπορεί να βοηθήσει στην εξεύρεση δεδομένων για τις εκπομπές Scope 3, καθώς οι οργανισμοί εξακολουθούν να μην κοινοποιούν τα δεδομένα αυτά.

Ο χρόνος τελειώνει για τις κυβερνήσεις και τις επιχειρήσεις να επιτύχουν ουδετερότητα ως προς τις εκπομπές διοξειδίου του άνθρακα έως το 2050. Στον χρηματοπιστωτικό τομέα, έχουν δρομολογηθεί πρωτοβουλίες για το κλίμα, όπως οι συμμαχίες GFANZ ή το Πλαίσιο Επενδύσεων Καθαρού Μηδενός IIGCC, για την ενθάρρυνση των δεσμεύσεων, τη μέτρηση και την υποβολή εκθέσεων σχετικά με την πρόοδο . Η ενημέρωση των επενδυτικών αποφάσεων με ακριβή και αξιόπιστα δεδομένα είναι υψίστης σημασίας για την καταπολέμηση της κλιματικής αλλαγής. Ωστόσο, εξακολουθούν να υπάρχουν ερωτήματα και κενά σχετικά με τον τρόπο μέτρησης των έμμεσων εκπομπών, γνωστών ως εκπομπές Scope 3. Παρά το γεγονός ότι οι εταιρείες δεν έχουν άμεσο έλεγχο αυτών των εκπομπών, αντιπροσωπεύουν κατά μέσο όρο το 80% των συνολικών εκπομπών διοξειδίου του άνθρακα, γεγονός που τις καθιστά ουσιαστικό στόχο στην πορεία προς την απαλλαγή της οικονομίας μας από τον άνθρακα.

Τι είναι οι εκπομπές Scope 3;

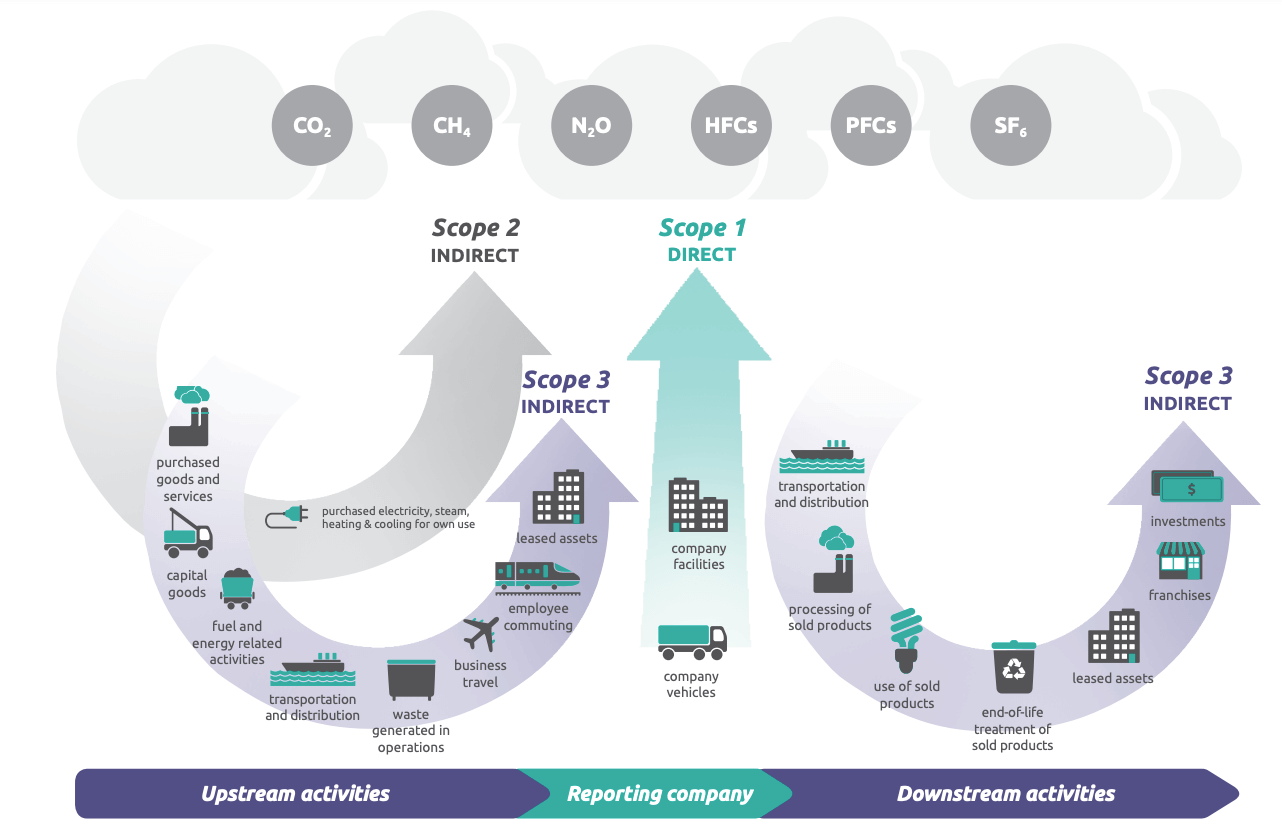

Οι εκπομπές πεδίου 3 είναι οι εκπομπές αερίων του θερμοκηπίου που προκύπτουν από δραστηριότητες στην αλυσίδα αξίας μιας εταιρείας που δεν πραγματοποιούνται άμεσα μέσω των δικών της δραστηριοτήτων. Χωρίζονται σε 15 κατηγορίες (βλ. διάγραμμα παρακάτω) και περιλαμβάνουν, για παράδειγμα, τις εκπομπές που προέρχονται από τους προμηθευτές της εταιρείας ή αυτές που εκλύονται μέσω της χρήσης των προϊόντων της.

Ενώ οι εταιρείες δεν εκπέμπουν άμεσα εκπομπές στο πεδίο εφαρμογής 3, είναι υπεύθυνες γι' αυτές μέσω της προμήθειας, του σχεδιασμού των προϊόντων και των επενδυτικών τους αποφάσεων. Η μη συμπερίληψή τους στους στόχους απαλλαγής από τις ανθρακούχες εκπομπές σημαίνει ότι αποτυγχάνουν να αντιμετωπίσουν αποτελεσματικά το εν λόγω ζήτημα.

Πού είναι το χάσμα;

Οι εκπομπές στο πεδίο εφαρμογής 3 προσθέτουν πολυπλοκότητα στην τρέχουσα συζήτηση γύρω από τα δεδομένα βιωσιμότητας. Επειδή αυτές οι εκπομπές συμβαίνουν εκτός των δικών τους δραστηριοτήτων, είναι πιο δύσκολο για τις εταιρείες να έχουν πρόσβαση σε εξαντλητικά και αξιόπιστα δεδομένα. Η έλλειψη άμεσης ορατότητας των εκπομπών διοξειδίου του άνθρακα από τις δραστηριότητες των προγενέστερων και των μεταγενέστερων σταδίων απαιτεί πρόσθετες προσπάθειες από τις εταιρείες για:

- Συλλέγουν δεδομένα εκπομπών από τους παρόχους τους και ελέγχουν την ποιότητά τους,

- Να βασίζονται σε εκτιμήσεις και δυνατότητες μοντελοποίησης για δεδομένα που δεν μπορούν να προέλθουν.

Αυτό μας αφήνει λοιπόν με το ερώτημα:

Πόσο καλά αντιμετωπίζουν οι εταιρείες αυτές τις προκλήσεις;

Για να βρούμε απαντήσεις, εξετάσαμε τους οργανισμούς που υποβάλλουν στοιχεία στο CDP, την κύρια μη κερδοσκοπική πλατφόρμα δημοσιοποίησης στοιχείων βιωσιμότητας. Τα στοιχεία δείχνουν ότι μόνο το 54% των οργανισμών σε τομείς με σημαντικές εκπομπές Scope 3 αποκαλύπτουν ολοκληρωμένες πληροφορίες σχετικά με τις εκπομπές Scope 3 (1). Το 18% των οργανισμών στους εν λόγω τομείς δεν αποκαλύπτουν αυτές τις πληροφορίες και επιπλέον, το 28% αναφέρει ελλιπή στοιχεία και αναγνωρίζει ανοιχτά ότι του λείπει μία ή περισσότερες κατηγορίες Scope 3 που σχετίζονται με τον κλάδο του, οι οποίες ενδεχομένως να ευθύνονται για την πλειονότητα των εκπομπών του.

Η αναφορά δεδομένων είναι σίγουρα ένα βήμα προς τη σωστή κατεύθυνση για μεγαλύτερη διαφάνεια και λογοδοσία στους οργανισμούς, αλλά η απαλλαγή της οικονομίας μας από τον άνθρακα απαιτεί περισσότερα από την απλή διάθεση δεδομένων. Η απαλλαγή από τον άνθρακα απαιτεί τον καθορισμό ρεαλιστικών και επιστημονικά τεκμηριωμένων στόχων για την επιτάχυνση της αλλαγής και τη δυνατότητα παρακολούθησης της προόδου.

Ωστόσο, από τις εταιρείες που αναφέρουν πλήρως τα δεδομένα τους για το πεδίο εφαρμογής 3, το 82% δεν έχει στόχους μείωσης για τις εν λόγω εκπομπές διοξειδίου του άνθρακα. Αυτό έχει ως αποτέλεσμα λιγότερο από το 10% των εταιρειών που υποβάλλουν εκθέσεις CDP να γνωστοποιούν τις εκπομπές στο πεδίο εφαρμογής 3 και τους στόχους για τομείς με σημαντικές εκπομπές στο πεδίο εφαρμογής 3. Αυτό δείχνει ξεκάθαρα τον δρόμο που πρέπει να διανύσουμε για να καταστήσουμε τις εταιρείες υπόλογες για τις εκπομπές τους στο πεδίο εφαρμογής 3 και να διασφαλίσουμε ότι το κλιματικό πρόβλημα θα αντιμετωπιστεί στο σύνολό του.

Αυτή η έλλειψη δεδομένων και δεσμεύσεων από τις εταιρείες έχει επίσης άμεσο αντίκτυπο στους θεσμικούς επενδυτές, οι οποίοι αισθάνονται όλο και μεγαλύτερη πίεση από τις ρυθμιστικές αρχές να αποκαλύπτουν πόσο βιώσιμες είναι οι επενδύσεις τους και σε ποιο βαθμό λαμβάνουν υπόψη τα κριτήρια ΕΚΑ στις επενδυτικές τους στρατηγικές.

Αυτό ισχύει ιδιαίτερα στην Ευρωπαϊκή Ένωση, με τον κανονισμό για τη δημοσιοποίηση της βιώσιμης χρηματοδότησης (SFDR ) και τις νέες απαιτήσεις για το 2023. Οι διαχειριστές περιουσιακών στοιχείων πρέπει πλέον να παρέχουν γνωστοποιήσεις σε επίπεδο προϊόντος για τα κεφάλαια που διαθέτουν στην αγορά ως "βιώσιμα", γνωστά και ως κεφάλαια του άρθρου 9.

Η περίπτωση της ΕΕ: Ταμεία του άρθρου 9

Clarity AIδιαπίστωσε ότι το 20% των αμοιβαίων κεφαλαίων που προωθούνται στην αγορά ως ευθυγραμμισμένα με το Παρίσι δεν λαμβάνουν υπόψη τους τις εκπομπές διοξειδίου του άνθρακα στο πεδίο εφαρμογής 3 στην επενδυτική τους στρατηγική (2), ακόμη και όταν τα μισά από αυτά έχουν πάνω από το 40% των συμμετοχών τους σε τομείς με σημαντικό πεδίο εφαρμογής 3 (3).

Τα δεδομένα αυτά, τα οποία προέρχονται από τα ευρωπαϊκά πρότυπα ESG (EETs ) και υποβλήθηκαν από τους διαχειριστές κεφαλαίων, υποδηλώνουν ότι οι εκπομπές της κλίμακας 3 παραβλέπονται επίσης από τους επενδυτές σε προϊόντα που σχετίζονται με το κλίμα, παρά το γεγονός ότι είναι ουσιώδεις.

Πώς μπορεί η προηγμένη τεχνολογία να βοηθήσει στην προμήθεια δεδομένων Scope 3

Οι εκπομπές στο πεδίο εφαρμογής 3 βρίσκονται στο απώτερο άκρο των γενικότερων ανησυχιών σχετικά με την ακρίβεια και την πληρότητα των δεδομένων βιωσιμότητας. Ωστόσο, οι εταιρείες και οι συμμετέχοντες στη χρηματοπιστωτική αγορά πρέπει να διαδραματίσουν τον ρόλο τους στην απαλλαγή της οικονομίας από τον άνθρακα και να εργαστούν με τα διαθέσιμα δεδομένα, με βάση την καλύτερη δυνατή προσπάθεια, τα οποία πρέπει να περιλαμβάνουν το πεδίο εφαρμογής 3. Ένας τρόπος για να γίνει αυτό είναι η αξιοποίηση προηγμένων δυνατοτήτων μοντελοποίησης και η πλήρης διαφάνεια στον τρόπο υπολογισμού αυτών των εκπομπών.

Clarity AI έχει αναπτύξει μια ιδιόκτητη μεθοδολογία εκτίμησης του Scope 3, αξιοποιώντας ένα συνδυασμό μοντέλων περιβαλλοντικά εκτεταμένων εισροών-εκροών (EEIO) (4 ) και μοντέλων μηχανικής μάθησης τελευταίας τεχνολογίας, τα οποία εκπαιδεύονται σε περισσότερα από 11.000 αναφερόμενα σημεία δεδομένων. Αυτή η μοναδική προσέγγιση αξιοποιεί τις μακροοικονομικές γνώσεις σχετικά με τις παγκόσμιες εμπορικές ροές από τα μοντέλα EEIO, ενώ παράλληλα αποτυπώνει την ετερογένεια σε επίπεδο εταιρείας που προσφέρει η προσέγγιση της μηχανικής μάθησης, με βάση τις επιχειρηματικές δραστηριότητες, τις γεωγραφικές περιοχές, τα οικονομικά στοιχεία, τον αριθμό των εργαζομένων ή τη συνάφεια των κατηγοριών Scope 3 με τον κλάδο.

Αυτό μας επιτρέπει να εκτιμήσουμε τις εκπομπές με μεγαλύτερη ακρίβεια από τις παραδοσιακές τεχνικές, για περισσότερες από 35.000 εταιρείες και σε επίπεδο κατηγορίας Scope 3.

Επικοινωνήστε μαζί μας για να μάθετε περισσότερα σχετικά με τη μεθοδολογία μας και να κάνετε μια επίδειξη των κλιματικών λύσεων μας.

(1) Όπως ορίζεται από το πλαίσιο δημοσιοποίησης της δράσης για το κλίμα 100+

(2) Τα ταμεία που είναι ευθυγραμμισμένα με το Παρίσι έχουν τις συνολικές εκπομπές αερίων του θερμοκηπίου ευθυγραμμισμένες με τον μακροπρόθεσμο στόχο της παγκόσμιας υπερθέρμανσης της Συμφωνίας του Παρισιού για το κλίμα, υποδεικνύοντας έτσι ότι το χρηματοπιστωτικό προϊόν έχει ως στόχο τη μείωση των εκπομπών διοξειδίου του άνθρακα

(3 ) Η έρευνα διεξήχθη σε δείγμα 830 ΕΕΤ που υποβλήθηκαν από ταμεία του άρθρου 9. Από αυτά, τα 67 ισχυρίζονται ότι είναι ευθυγραμμισμένα με τη Συμφωνία του Παρισιού, αλλά 13 (20%) παραδέχονται ότι δεν λαμβάνουν υπόψη τα δεδομένα του πεδίου εφαρμογής 3

(4 ) Τα περιβαλλοντικά διευρυμένα μοντέλα εισροών-εκροών (EEIO) χρησιμοποιούνται στην περιβαλλοντική λογιστική για τη μοντελοποίηση των συναλλαγών και των συναφών εκπομπών αερίων του θερμοκηπίου μεταξύ κλάδων και μεταξύ χωρών (Πηγή: Ευρωπαϊκή Επιτροπή)