في الأشهر الأخيرة، كثّفت الجهات التنظيمية تركيزها على دمج الاستدامة في أطر إدارة المخاطر لدى البنوك. على سبيل المثال، في 8 يناير 2025، نشرت الهيئة المصرفية الأوروبية (EBA) في 8 يناير 2025، مبادئ توجيهية شاملة تحث البنوك على دمج المخاطر البيئية والاجتماعية والحوكمة في عمليات صنع القرار لديها.1

وبالمثل، أدخلت هيئة الأسواق المالية السويسرية متطلبات تسلط الضوء على المخاطر المتعلقة بالطبيعة، مما يشير إلى التركيز المتزايد على التنوع البيولوجي والتبعيات البيئية.

"يجب على المؤسسات دمج مخاطر الحوكمة البيئية والاجتماعية والمؤسسية في إطار عملها المعتاد لإدارة المخاطر من خلال النظر في دورها كمحفزات محتملة لجميع الفئات التقليدية للمخاطر المالية، بما في ذلك مخاطر الائتمان والسوق والتشغيل والسمعة والسيولة ونموذج الأعمال ومخاطر التركز."

تمثل هذه التطورات تطورًا مهمًا في كيفية تعامل أقسام الخدمات المصرفية للشركات والاستثمار مع إدارة المخاطر، مع التركيز على دمج الاستدامة في الأطر التقليدية.

لطالما كانت تحديات إدارة المخاطر في صميم عمل أقسام البنك التجاري الدولي، حيث كانت القرارات المتعلقة بالشركات التي يجب إقراضها، والصفقات التي يجب الاكتتاب فيها، وكيفية تحسين تخصيص رأس المال. والآن، يتطور التحدي: يجب أن تصبح اعتبارات الاستدامة جزءًا لا يتجزأ من هذه الأطر.

إن تنفيذ هذه الاعتبارات أبعد ما يكون عن البساطة. وتتوقف تقييمات المخاطر البيئية والاجتماعية والحوكمة على عاملين حاسمين: توافر البيانات القوية والقدرة على وضعها في سياقها بفعالية. وبدون كليهما، سيظل دمج الاستدامة في إدارة المخاطر غير مكتمل.

حل لغز توفر البيانات

يتمثل أحد المكونات الهامة لدمج المخاطر البيئية والاجتماعية والحوكمة في أطر إدارة المخاطر في ضمان توافر بيانات عالية الجودة وموثوقة. بالنسبة للبنوك، يتطلب ذلك عمليات جمع بيانات داخلية قوية ودمج مصادر البيانات البيئية والاجتماعية والحوكمة الخارجية.

الأطر العالمية التي تقود عملية التوحيد القياسي

على الرغم من أن البنوك وجدت تاريخيًا صعوبة في الوصول إلى البيانات المطلوبة لاستخلاص رؤى قابلة للتنفيذ، إلا أن الصورة آخذة في التحسن. ويرجع ذلك جزئيًا إلى الجهود التي يبذلها المنظمون وواضعو المعايير التي تحقق قدرًا أكبر من الاتساق وتحسن من توافر البيانات.

فقد أصبح تصنيف الاتحاد الأوروبي، على سبيل المثال، مخططًا للشركات للإبلاغ عن كيفية توافق أنشطتها مع الأهداف البيئية، مثل التخفيف من آثار تغير المناخ والتكيف معه. وقد ألهم هذا الإطار مبادرات مماثلة في مناطق أخرى.

وداخل الاتحاد الأوروبي، يعمل التوجيه الخاص بإعداد تقارير استدامة الشركات (CSRD) والمعايير الأوروبية للإبلاغ عن الاستدامة (ESRS) المرتبطة به على زيادة توحيد البيانات وزيادة توافر البيانات. وبحلول العام المقبل، سيتسع نطاق توجيه الإبلاغ عن الاستدامة المؤسسية من حوالي 3000 شركة إلى أكثر من 40 ألف شركة، مما يزيد بشكل كبير من مجموعة البيانات الموحدة.

وخارج الاتحاد الأوروبي، تكتسب المبادرات العالمية زخماً متزايداً. فقد نشر المجلس الدولي لمعايير الاستدامة مبادئه التوجيهية للمعايير الدولية للإبلاغ المالي S1 وS2 الخاصة بالاستدامة والإبلاغ المتعلق بالمناخ. وتقوم العديد من الولايات القضائية على مستوى العالم بتنفيذ معايير المجلس الدولي لمعايير الاستدامة الدولية. على سبيل المثال، أصدرت وزارة المالية الصينية مؤخرًا معايير الإفصاح عن الاستدامة لمؤسسات الأعمال - المعيار الأساسي، استنادًا إلى معيار S1.

تحدي قابلية التوسع

وعلى الرغم من هذه التطورات، إلا أن الحجم الهائل للبيانات والحاجة إلى جمعها بكفاءة يمثلان تحديات مستمرة. تعمل التطورات في تحليل البيانات ومعالجة اللغة الطبيعية وأساليب التقدير على تحسين تغطية البيانات وجودتها. وبالإضافة إلى ذلك، تساعد أدوات البرمجيات المبتكرة البنوك على سد ثغرات البيانات من خلال تمكينها من جمع بياناتها الخاصة بطريقة منهجية سليمة وقابلة للتطوير.

تحويل البيانات الأولية إلى رؤى عملية قابلة للتنفيذ

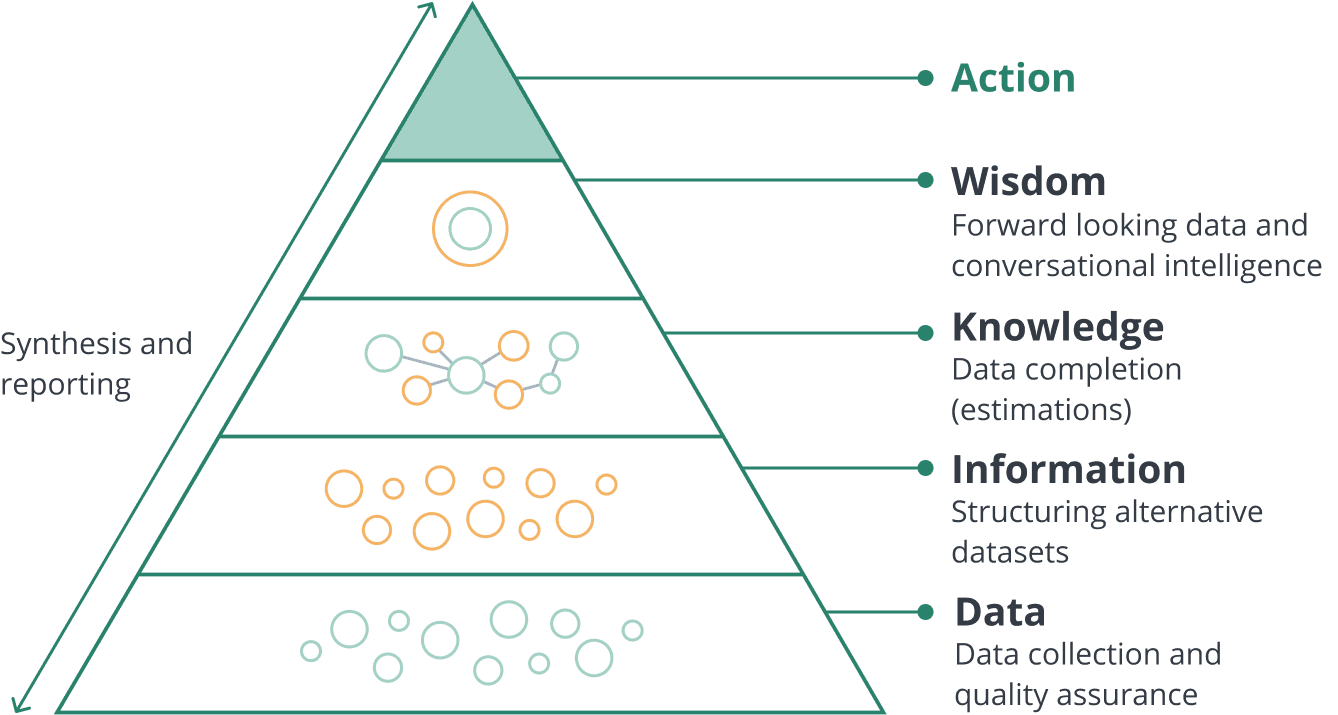

البيانات وحدها ليست حكمة. فبالنسبة للشركات والبنوك الاستثمارية، يتطلب اتخاذ القرارات استنادًا إلى بيانات الحوكمة البيئية والاجتماعية والمؤسسية تحويل الأرقام الأولية إلى رؤى قابلة للتنفيذ من خلال وضعها في السياق الصحيح.

تحويل البيانات إلى حكمة

ويوضح التسلسل الهرمي (البيانات والمعلومات والمعرفة والحكمة) هذه الرحلة. يجب تفسير البيانات أولاً لتكوين معلومات، ثم إثراؤها بالفهم لتكوين المعرفة، وأخيرًا استخلاص الحكمة لتوجيه القرارات.

الشكل 1. التسلسل الهرمي لـ DIKW

خذ على سبيل المثال قسم البنك التجاري الدولي الذي يقوم بتقييم شركة ذات انبعاثات كبيرة من ثاني أكسيد الكربون. قد يحتاج البنك إلى معرفة ما إذا كانت الشركة تشكل خطرًا كبيرًا للعمل معها أم لا:

- ما هو القطاع الذي تعمل فيه الشركة؟

- ما هي كثافته الكربونية (أي هل الانبعاثات متناسبة مع حجمه)؟

- كيف تغيرت كثافة الكربون في الشركة بمرور الوقت؟

- ما هي طبيعة العلاقة التجارية؟ هل تقوم الشركة بجمع الأموال للاستثمار في مشروع أخضر؟ هل تتطلع إلى تصفية شركة تابعة شديدة التلويث؟ هل تحاول الاستحواذ على شركة ذات أداء أفضل؟

بدون الإجابة على هذه الأسئلة، فإن البيانات وحدها لا تكفي لاتخاذ قرارات مستنيرة.

الطريقة القديمة التحليل اليدوي

تقليدياً، كان محللو الحوكمة البيئية والاجتماعية وحوكمة الشركات في أقسام البنك التجاري الدولي يعتمدون على العمليات اليدوية للإجابة على مثل هذه الأسئلة. فقد كانوا يسحبون التقرير السنوي للشركة، ويسجلون الدخول إلى مزود بيانات الحوكمة البيئية والاجتماعية والمؤسسية ويبدأون في القراءة وتدوين الملاحظات وصياغة تقرير أو توصية. ثم تُعرض هذه التقارير على لجان المخاطر لاتخاذ قرار نهائي - وهي عملية تستغرق وقتاً طويلاً وتحد من نطاق التحليل وعمقه.

الطريقة الجديدة: التهيئة السياقية القائمة على الذكاء الاصطناعي

واليوم، أتاحت التطورات في مجال الذكاء الاصطناعي التوليدي إمكانية تحويل هذه التقارير والبيانات إلى أنظمة توليد الاسترجاع المعزز (RAG). تقوم هذه الأدوات بتحويل النص إلى معنى وتسمح للمحللين بطرح الأسئلة والعثور على السياق الصحيح.

والنتيجة هي أنه يمكن لمحلل الحوكمة البيئية والاجتماعية والمؤسسية الآن تغطية عدد أكبر من الشركات أو إجراء تحليلات أعمق لشركة معينة في نفس الإطار الزمني. تتم معالجة المخاوف بشأن الهلوسة عندما يتم دمج النظام في قاعدة بيانات الاستدامة الحالية، حيث يمكن للنظام أن يحصر أو يعزل البيانات التي يقرأ منها ويوفر روابط للمصدر ويتحقق من صحة الرؤى نفسها.

الاستدامة كميزة استراتيجية للشركات والخدمات المصرفية الاستثمارية

بفضل التطورات الحديثة في مجال التكنولوجيا، أصبح الامتثال للوائح التنظيمية الجديدة أكثر سهولة في الإدارة. من خلال معالجة التحديات في توافر البيانات البيئية والاجتماعية والحوكمة وبمساعدة الذكاء الاصطناعي التوليدي، تقوم البنوك بتحويل الالتزامات التنظيمية إلى فرص للابتكار وخلق القيمة.

وبفضل البيانات الموثوقة والأدوات التي تعتمد على الذكاء الاصطناعي، يمكن للمحللين تقييم ملفات مخاطر العملاء بدقة أكبر. تتيح هذه التطورات اتخاذ قرارات إقراض أكثر ذكاءً تتماشى مع المتطلبات التنظيمية والأهداف الاستراتيجية طويلة الأجل.

بالإضافة إلى ذلك، تتيح هذه الأدوات للبنوك دعم عملائها بشكل استباقي في رحلاتهم المتعلقة بالاستدامة، وتكوين شراكات مع الشركات التي تُظهر أداءً قويًا في مجال الحوكمة البيئية والاجتماعية والمؤسسية. كما أنها تساعد أيضاً في تحديد المخاطر في القطاعات الحساسة بيئياً أو ذات الانبعاثات العالية والتخفيف من حدتها، مما يضمن اتباع نهج متوازن للتمويل المستدام.

لم يعد دمج تقييمات الاستدامة في إدارة المخاطر يتعلق فقط بالامتثال، بل أصبح الآن ميزة استراتيجية للبنوك لدفع المرونة والنمو على المدى الطويل.

المراجع

- الهيئة المصرفية الأوروبية. المبادئ التوجيهية بشأن إدارة المخاطر البيئية والاجتماعية والحوكمة (ESG). 8 يناير 2025. https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc-9d62-1023497ad58a/Final%20Guidelines%20on%20the%20management%20of%20ESG%20risks.pdf

معلومات المؤلف