حدد جميع المربعات لضمان الدقة والامتثال التنظيمي

تنزيل قائمة التحقق

يؤدي مديرو الأصول دورًا حيويًا في توجيه رأس المال نحو الأعمال التجارية المستدامة؛ إلا أن تعريف الاستثمار المستدام لا يزال غير موضوعي. ويوفر تصنيف الاتحاد الأوروبي بعض العتبات المحددة والأنشطة الاقتصادية لمعالجة القضايا البيئية، ولكنه لا يتناول الأهداف الاجتماعية مثل الرعاية الصحية وسوء التغذية.

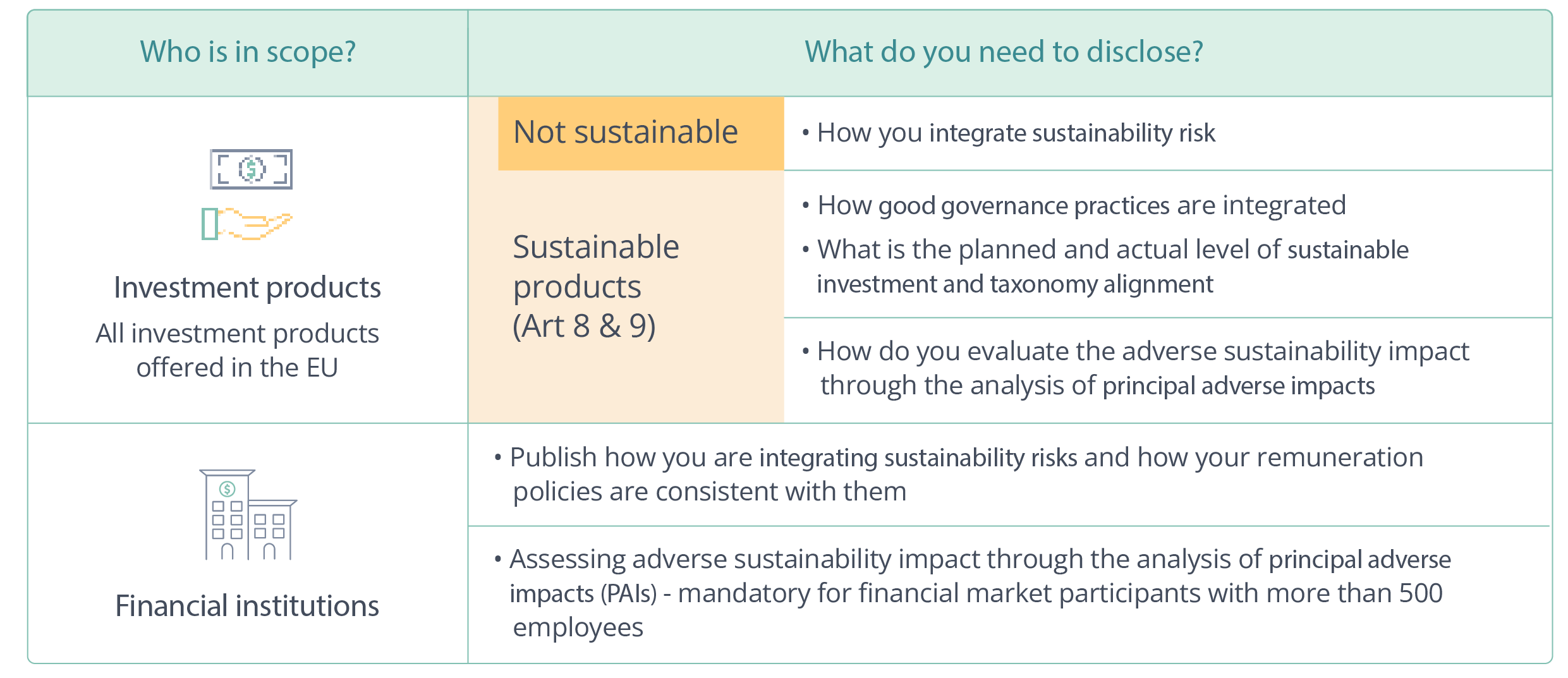

ال لائحة الإفصاح عن التمويل المستدام (SFDR) ، الذي يتطلب الإبلاغ استنادا إلى أهداف الاستدامة (الشكل 1)، ليس إلزاميا أيضا في تعريفه للاستثمار المستدام. على وجه الخصوص ، تتطلب المادة 2 (17) من هذه اللائحة من مديري الأصول الذين يقدمون منتجات تم تحديدها على أنها مستدامة إبلاغ المستثمرين بنسبة محفظتهم التي تفي بمعايير الاستثمار المستدام. ولكن كما هو موضح في الشكل 1 ، تترك اللائحة التفاصيل الفعلية للمعايير لمدير الأصول. سنوضح في هذه المقالة الخطوات التي يمكن لمديري الأصول اتخاذها لتطبيق منهجية يمكن الدفاع عنها وتلبية هذه المتطلبات.¹

ما هي المتطلبات بموجب المادة 2 (17) من SFDR?

مديرو الأصول الذين يمتثلون ل SFDR تحتاج إلى إظهار أن جزءا كبيرا من الأوراق المالية في صناديقها (ما يقرب من 100٪ لصناديق المادة 9) ، تمر بثلاثة أجزاء من لائحة المادة 2 (17) المدرجة في الشكل 2. يأتي الجزء المعقد من المادة 2 (17) عندما يتعين على مديري الأصول تحديد أي من الشركات داخل صناديقهم تشكل استثمارات مستدامة وبالتالي يمكن احتسابها ضمن إجمالي نسبة الاستثمار المستدام.

عامل تمييز رئيسي بين SFDR تسميات المقالات وتصنيفات الاستدامة الأخرى أو تصنيفات الصناديق هي أن المسؤولية تقع على عاتق الشركة المصنعة للصندوق لتحديد التصنيف ثم تقديم معلومات تدعم قرارهم. سواء كنت تتطلع إلى الإبلاغ أو ترغب في الاستفادة من لوائح الاتحاد الأوروبي لبناء المحفظة ، فإليك قائمة مرجعية ستوجهك خلال جميع الخطوات المطلوبة لضمان رؤية عادلة ودقيقة لمدى استدامة محفظتك.

قائمة مرجعية: كيفية الحصول على المادة 2 (17) بشكل صحيح

تنزيل قائمة التحقق

¹تشارك Clarity الذكاء الاصطناعي بنشاط في مشاورة السلطات الإشرافية الأوروبية (ESAs) لتعديل المعايير الفنية التنظيمية (RTS) الصادرة في أبريل 2023. نحن على علم بالتعديلات المقترحة التي من شأنها أن تؤثر على المادة 2 (17) ولا سيما مبدأ DNSH. سنساهم بخبرتنا في التشاور ونرصد التطورات عن كثب.