للوهلة الأولى، تبدو حقول فول الصويا المتدحرجة التي تغطي قلب البرازيل وكأنها قصة نجاح زراعي. غير أن الواقع يكشف عن مخاطر كبيرة ومعقدة مرتبطة بالطبيعة. فقد توسعت شركات الأعمال الزراعية العملاقة بسرعة في النظم الإيكولوجية الهشة لدعم الحاجة العالمية المتزايدة لإنتاج اللحوم، مما أدى إلى إزالة آلاف الأفدنة في غابات الأمازون وسيرادو، مما أدى إلى فقدان التنوع البيولوجي وتدهور النظام البيئي.1

لكن الأمر لا يقتصر فقط على التوسع الذي يتسبب في الدمار - فقد أدى حجم إنتاج فول الصويا إلى تعميق المخاطر المرتبطة بالطبيعة مع ما يترتب على ذلك من آثار بيئية واقتصادية. فبين عامي 1985 و2012، تسببت إزالة الغابات في انخفاض إنتاجية فول الصويا بنسبة 12% في المتوسط، حيث شهدت بعض المناطق انخفاضًا بنسبة تزيد عن 20%.2 وتسلط هذه الخسائر الضوء على التحدي المتزايد الذي يواجه المستثمرين والمؤسسات المالية التي تحاول تقييم المخاطر المرتبطة بالطبيعة بدقة.

وقد استفاد الكثيرون من بيانات تحديد الموقع الجغرافي، وتحديداً باستخدام إحداثيات خطوط الطول والعرض لمنشآت الإنتاج، لتقييم المخاطر والآثار المتعلقة بالطبيعة. لكن هذا النهج يخدش السطح فقط. فالمخاطر المرتبطة بالطبيعة محلية بطبيعتها. ويشكل الموقع والخصائص الفريدة لكل نظام بيئي كيفية تأثير العمليات على التنوع البيولوجي وتوافر الموارد.

لفهم المخاطر المتعلقة بالطبيعة بشكل كامل، يجب على المؤسسات المالية دمج مقاييس الإنتاج - مثل كمية السلع المنتجة أو الطاقة المولدة في مواقع محددة - مع بيانات الموقع الجغرافي.

في هذا المقال، نستكشف كيف يوفر الجمع بين هذه البيانات فهماً أعمق للمخاطر المتعلقة بالطبيعة، ويساعد على تجنب الأحكام الخاطئة المكلفة، ويكشف عن التبعيات الخفية على الموارد الطبيعية، ويحدد آثار التنوع البيولوجي المحتملة قبل أن تعطل العمليات.

من الأطر الطوعية إلى الأطر الإلزامية: تركيز متزايد على بيانات الإنتاج

مع تطور أطر الاستدامة، أصبحت بيانات الإنتاج أساسية في كيفية تقييم الشركات والمؤسسات المالية للمخاطر البيئية. فبالإضافة إلى مجرد معرفة مكان إجراء العمليات، تركز هذه الأطر بشكل متزايد على ما يتم إنتاجه وكميته، حيث يوفر ذلك صورة أوضح للتبعيات والآثار المتعلقة بالطبيعة.

تشدد المبادئ التوجيهية مثل نهج LEAP (تحديد الموقع، والتقييم، والتقييم، والإعداد) من فريق العمل المعني بالإفصاحات المالية المتعلقة بالطبيعة (TNFD) على ضرورة تجاوز مجرد تحديد مكان تفاعل الشركات مع الطبيعة.

حدد موقع التفاعلات مع الطبيعة

تقييم الاعتماد على رأس المال الطبيعي

تقييم الاعتماد على رأس المال الطبيعي

تقييم المخاطر والفرص المتعلقة بالطبيعة

تقييم المخاطر والفرص المتعلقة بالطبيعة

إعداد الرد

إعداد الرد

في حين أن بيانات تحديد الموقع الجغرافي ضرورية لعنصر "تحديد الموقع"، فإن خطة عمل تحديد الموقع الجغرافي تدعو إلى إجراء تقييم أعمق لاعتماد الشركات على الموارد الطبيعية - مثل المياه والمعادن والنظم الإيكولوجية البيولوجية - والمخاطر المرتبطة بنضوبها أو تدهورها. ولفهم حجم وأهمية هذه التبعيات، من الضروري دمج بيانات الإنتاج لإجراء تقييم شامل للمخاطر.

بالإضافة إلى الأطر الطوعية، أدخل التوجيه الخاص بإعداد تقارير استدامة الشركات (CSRD ) متطلبات إلزامية للمؤسسات المالية. ويتعين على هذه المؤسسات الآن الإفصاح عن آثارها المادية والمخاطر والفرص في مجالات مثل التنوع البيولوجي والنظم الإيكولوجية. وهذا يتطلب تحليلاً شاملاً للأنشطة لتحديد الآثار السلبية المحتملة. تتطلب التقييمات الدقيقة بيانات دقيقة على مستوى الأصول، بما في ذلك مقاييس الإنتاج التفصيلية، لتقييم الآثار النهائية للعمليات على كل من المجتمعات والنظم الإيكولوجية.

حدود بيانات تحديد الموقع الجغرافي في تقييم المخاطر المتعلقة بالطبيعة

على الرغم من أن بيانات تحديد الموقع الجغرافي توفر رؤى مهمة، إلا أن المعلومات الإضافية ضرورية لتقييم المخاطر بدقة وتحديد أهداف قابلة للقياس. على سبيل المثال، فإن معرفة أن الشركة تعمل في مناطق معرضة لندرة المياه لا يوفر سوى جزء من الصورة. والسؤال الأكثر أهمية هو: ما هو حجم الإنتاج الذي يتم في هذه المواقع التي تعاني من شح المياه؟

يساعد تقييم أحجام الإنتاج في الكشف عن الاعتماد الحقيقي للشركة على هذه الموارد المحدودة. ويمكن أن يؤدي إهمال هذا المستوى الأعمق من التحليل إلى قرارات استثمارية مضللة وزيادة التعرض لمخاطر الطبيعة والتنوع البيولوجي. ويمتد ذلك إلى ما هو أبعد من مثال الأعمال التجارية الزراعية الذي تم تسليط الضوء عليه في المقدمة. فالعديد من الصناعات معرضة لمخاطر فريدة مرتبطة بالطبيعة.

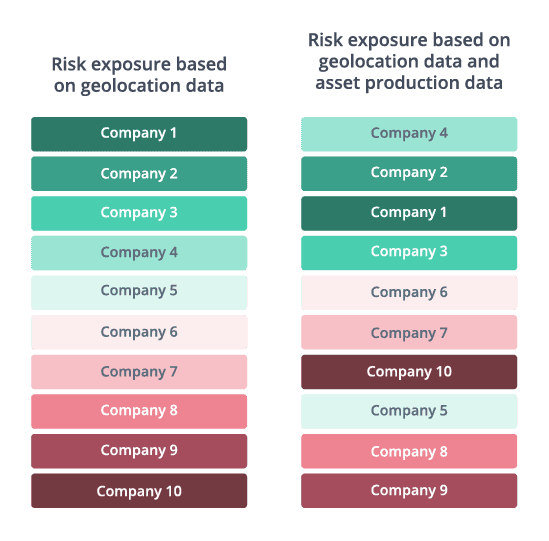

لتوضيح ذلك، استخدمنا حل تقييم الأصول الجغرافية المكانية الخاص بنا لتحليل مرافق الإنتاج لأكبر 10 شركات لتوليد الكهرباء فيما يتعلق بتعرضها للمخاطر المتعلقة بالطبيعة.3 تُظهر النتائج أن تصنيفات الشركات من حيث التعرض للمخاطر تتغير بشكل كبير عند تضمين بيانات الإنتاج إلى جانب رؤى الموقع الجغرافي (انظر الشكل 1).

يشير التحليل إلى أن تصنيفات الشركات يمكن أن تتغير بشكل كبير عند تضمين بيانات الإنتاج إلى جانب بيانات الموقع الجغرافي. في المتوسط، تغيرت التصنيفات بمقدار مركزين بمجرد تضمين بيانات الإنتاج. على سبيل المثال، احتلت إحدى شركات المرافق الكهربائية في الأصل المرتبة رقم 1 بناءً على بيانات الموقع الجغرافي فقط، حيث كانت 19% من محطات الطاقة التابعة لها في مناطق الخطر. ومع ذلك، عندما أُخذت بيانات الإنتاج في الاعتبار، مما كشف أن 53% من إجمالي إنتاجها من الكهرباء يأتي من هذه المواقع المعرضة للخطر، انخفض ترتيب الشركة إلى المرتبة الرابعة.

الشكل 1. التغير في تصنيفات الشركة للتعرض للمخاطر المرتبطة بالطبيعة عند إدراج بيانات مستوى إنتاج الأصل في التحليل

ملاحظة: يوضح هذا الشكل التغييرات في تصنيفات الشركات لأفضل 10 شركات من حيث الإيرادات في قطاع المرافق الكهربائية بناءً على طريقتين: الأولى تحسب متوسطًا بسيطًا لجميع الأصول؛ والثانية تستخدم متوسطًا مرجحًا حيث يتم تحديد تأثير كل أصل من خلال إجمالي ناتج إنتاجه. يشير الترتيب 1 في العمود الأيسر إلى الشركة الأفضل أداءً، بينما يشير الرقم 10 إلى الشركة الأسوأ. يتم الاحتفاظ بالألوان الأصلية في العمود الأيمن لإبراز الاختلافات في التصنيفات.

وبرزت أنماط مماثلة في قطاعات أخرى، مثل الفحم والنفط والغاز، حيث أغفل التركيز فقط على عدد المنشآت المخاطر الرئيسية المرتبطة بالإنتاج المرتفع في المناطق المعرضة للخطر. هذا النهج مناسب بشكل خاص لتقييم التعرض للمواقع الحساسة والمناطق الغنية بالتنوع البيولوجي. توفر مقاييس الإنتاج رؤية أوضح لتعرض الشركة للمخاطر من خلال تحديد الأنشطة داخل النظم الإيكولوجية التي يمكن أن تواجه عقوبات تنظيمية أو دعاية سلبية.

على سبيل المثال، قد تبدو شركة تعدين في البداية منخفضة المخاطر بسبب العدد المحدود من المواقع في المناطق الحساسة استناداً إلى بيانات الموقع الجغرافي وحدها. ولكن إذا كان جزء كبير من عمليات الاستخراج التي تقوم بها الشركة يحدث في مناطق التنوع البيولوجي الحساسة، فإن الشركة تواجه مخاطر أكبر، حتى مع وجود عدد أقل من المواقع التشغيلية في تلك المناطق. يمكن لهذه الرؤية الإضافية أن تغير تصنيف الشركة من حيث المخاطر بشكل كبير، مما يؤكد على أهمية فهم ليس فقط مكان عملك ولكن أيضًا مدى أنشطتك في هذه المناطق.

من خلال الجمع بين بيانات الموقع الجغرافي وبيانات الإنتاج، يمكن للمؤسسات المالية تقديم تقييم أكثر شمولاً للمخاطر. يتماشى هذا النهج مع الأطر الطوعية مثل إطار العمل الطوعي مثل اتفاقية التنوع البيولوجي، مما يساعد الشركات على توقع مخاطر التنوع البيولوجي والتخفيف من حدتها مع تجنب العقوبات المكلفة أو الإضرار بالسمعة.

Clarity AIالنهج الذي تتبعه ما وراء بيانات تحديد الموقع الجغرافي للمخاطر المتعلقة بالطبيعة

Clarity AIيتيح النهج المتطور للمؤسسات المالية الحصول على فهم أوضح للمخاطر المتعلقة بالطبيعة التي تواجهها الشركات. من خلال دمج بيانات الإنتاج من الأصول المادية (على سبيل المثال، الكهرباء المولدة بالنسبة للمرافق، والنفط المنتج بالنسبة لشركات الطاقة)، نحدد النسبة المئوية لإيرادات الشركة المعرضة للخطر بناءً على الموقع الجغرافي وحجم الإنتاج لأنشطتها الأساسية. في حين أن معظم مزودي البيانات الآخرين يعتمدون على تجميع الأصول المادية دون النظر إلى حجمها، فإن Clarity AI يستخدم بيانات الإنتاج للحصول على أدق التقييمات. تعمل نتائجنا المجمعة على تبسيط تقييم المخاطر، مما يوفر الدقة التي تحتاجها المؤسسات المالية للحماية من المخاطر المتعلقة بالطبيعة.

المراجع

- الصندوق العالمي للطبيعة. "التوسع في مزارع فول الصويا أدى إلى مساحات شاسعة من إزالة الغابات وتدميرها." الصندوق العالمي للطبيعة في المملكة المتحدة. تم الوصول إليه في 16 أكتوبر 2024. https://www.wwf.org.uk/myfootprint/challenges/expansion-soy-bean-farms-has-led-vast-areas-deforestation-and-destruction.

- الصندوق العالمي للطبيعة في البرازيل. "إزالة الغابات تزيد من تكاليف تغير المناخ بالنسبة للأعمال التجارية الزراعية." WWF Brasil. تم الوصول إليه في 16 أكتوبر 2024. https://www. wwf.org.br/?84321/Deforestation-increases-the-costs-of-climate-change-for-agribusiness (...).

- ومصادر بياناتنا الأساسية للأصول هي "كلايمت تريس" ومعهد الموارد العالمية. كما نأخذ في الاعتبار النسبة المئوية لملكية كل أصل مادي تملكه كل شركة. نستخدم تقييم ENCORE للأهمية المادية لتحديد مخاطر الطبيعة ذات الصلة المرتبطة بكل نشاط إنتاجي.

معلومات المؤلف