A nível mundial, cerca de 30% das empresas públicas divulgam pelo menos uma métrica quantitativa de sustentabilidade

Embora a elaboração de relatórios de sustentabilidade possa parecer complexa, a tecnologia pode muitas vezes fornecer uma solução para empresas que ainda não elaboraram relatórios. Além disso, para os investidores que precisarão de elaborar relatórios sobre quadros regulamentares como o Regulamento de Divulgação de Informação Financeira Sustentável (SFDR), a Taxonomia da UE, MiFID II ou TCFD, a tecnologia permite aos utilizadores avaliar, analisar e elaborar relatórios de forma fácil e eficiente. Os nossos clientes relataram uma poupança de até 50% em custosincluindo o tempo dos recursos humanos dedicados à elaboração de relatórios regulamentares.

A nossa equipa de investigação analisou recentemente uma amostra de 40.000 empresas públicas, e aproximadamente apenas 30% relatam pelo menos uma métrica quantitativa de sustentabilidade . Uma vez que outros requisitos sob SFDR entram em vigor em menos de 70 dias, a falta de dados disponíveis reportados pode exigir a utilização de dados estimados, a fim de satisfazer a expectativa do regulador de fornecer divulgações numa base de "melhor esforço".

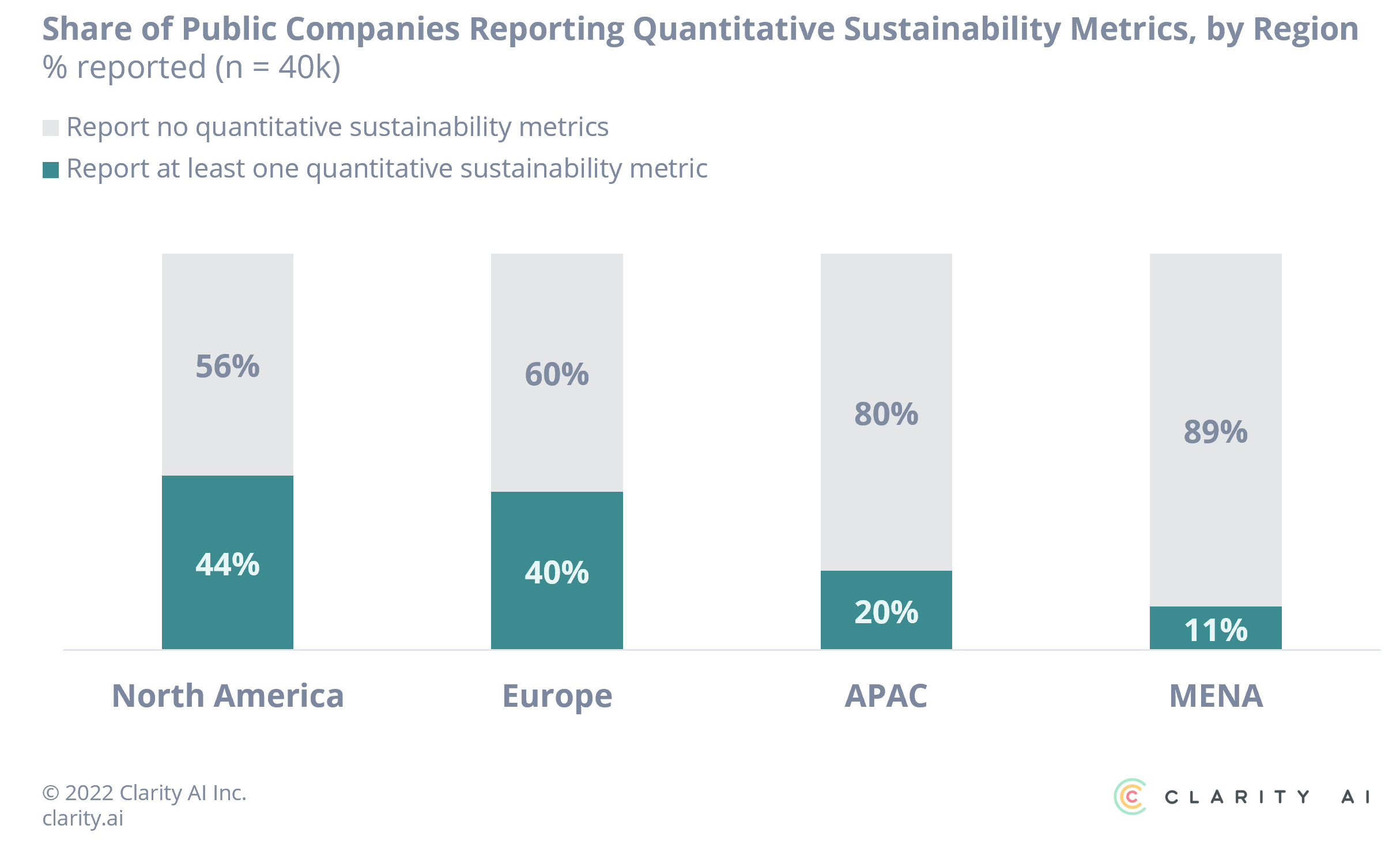

O Médio Oriente e Norte de África (MENA) é a região onde as empresas públicas revelam menos quando comparadas com a Europa, América do Norte e Ásia-Pacífico. Como mencionado acima, Clarity AI analisou 40.000 empresas públicas e avaliou quantas divulgam pelo menos uma métrica quantitativa. O nível global de divulgação é de 30% (~11.000 empresas públicas que apresentam relatórios), com variações significativas entre regiões. A América do Norte é o líder, enquanto que o MENA é o retardatário das empresas que apresentam pelo menos uma métrica quantitativa. Clarity AI observou os seguintes níveis de divulgação (ver Figura 1):

- América do Norte: 44% das empresas públicas que relatam

- Europa: 40% das empresas públicas que apresentam relatórios

- APAC: 20% das empresas públicas que reportam

- MENA: 11% das empresas públicas que reportam

Mesmo para as duas métricas E e S mais frequentemente reportadas no MENA - emissões de GEE de âmbito 1 e âmbito 2 e percentagem de mulheres empregadas, respectivamente - as empresas públicas no MENA revelam seis vezes menos do que as empresas públicas europeias. Aproximadamente 30% das empresas públicas reportam emissões de GEE de âmbito 1 e de âmbito 2 na Europa, enquanto que apenas 5% o fazem no MENA. Em termos da percentagem de mulheres empregadas, na Europa, cerca de 30% das empresas públicas reportam estes dados, enquanto que apenas 6% o fazem no MENA.

As empresas MENA não se limitam a reportar com menos frequência do que as empresas de outras regiões, elas também ficam para trás em algumas áreas. Em contraste com as empresas públicas norte-americanas e europeias que têm um rácio médio de 40% de mulheres empregadas, as empresas no MENA têm um rácio de 30% de mulheres empregadas. E a diferença é maior nos cargos de liderança. Por exemplo, para cada mulher num Conselho de Administração no MENA, podemos encontrar três na Europa.

No entanto, o MENA não se atrasa em todas as áreas relacionadas com o pilar S. Na rotatividade dos empregados e na diferença salarial entre géneros¹ As empresas MENA lideram contra as empresas norte-americanas e europeias:

- Rotatividade dos empregados:

- A América do Norte está a 14%.

- A Europa está nos 14%.

- O MENA está a 10%.

- Diferença salarial entre géneros:

- O MENA paga às mulheres 90% do que elas pagam aos homens

- A América do Norte paga às mulheres 87% do que elas pagam aos homens

- A Europa paga às mulheres 83% do que elas pagam aos homens

Sobre temas ambientais, a nossa equipa de investigação encontra um padrão semelhante: As empresas da região MENA actuam como as suas homólogas na Europa e América do Norte actuam em algumas métricas (por exemplo, consumo de energia) mas ficam para trás noutras (por exemplo, CO2 âmbito 1 e âmbito 2, reciclagem de resíduos).

As empresas públicas de todo o mundo têm um longo caminho a percorrer no que diz respeito à elaboração de relatórios, mesmo as mais simples métricas de sustentabilidade. Enquanto as empresas levam tempo a descobrir como e o que relatar, a tecnologia avançada e os conhecimentos especializados em sustentabilidade podem ajudar a preencher as lacunas com estimativas de aprendizagem de máquinas e modelos de fiabilidade.

¹We acknowledge that the sample size for both turnover and pay gender gap in MENA is small (<60) and these conclusions should be interpreted with caution. Our sample could disproportionately contain the best performing companies in the region. However, this effect is likely to occur to some scale in all regions.