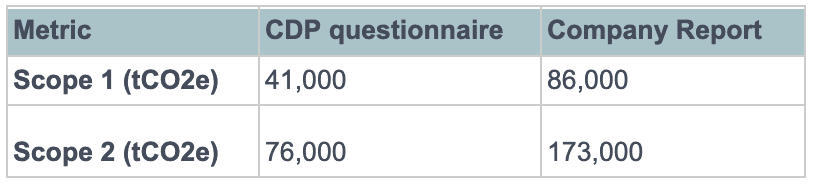

Aproximadamente el 20% de instancias mostraron variaciones significativas de más de un 50% de diferencia en sus valores.

A medida que el mundo se orienta hacia una economía con bajas emisiones de carbono, los inversores reconocen la necesidad de incorporar factores medioambientales, sociales y de gobernanza (ASG) en sus decisiones de inversión. Una de las cuestiones ASG más acuciantes es el cambio climático, y lograr emisiones netas cero es crucial para mitigar su impacto. Sin embargo, para que los inversores puedan evaluar eficazmente las estrategias de emisiones netas cero de las empresas, necesitan datos fiables que sean coherentes, comparables y transparentes.

En los últimos años, la elaboración de informes de sostenibilidad se ha convertido en una parte integral de la responsabilidad corporativa, y las empresas de todo el mundo reconocen la necesidad de abordar su impacto medioambiental. Como tal, la divulgación de las emisiones de Gases de Efecto Invernadero (GEI) ha adquirido una importancia significativa, impulsando a las empresas a proporcionar valores de emisión a través del ampliamente reconocido Cuestionario sobre Cambio Climático del Proyecto de Divulgación del Carbono (CDP) o a través de sus informes anuales y de sostenibilidad. A pesar de estos avances, persisten algunas discrepancias entre los datos comunicados por las empresas al CDP y los que recogen en sus propios informes.

Estas discrepancias, debidas a una serie de problemas conocidos (como el uso de metodologías de información incoherentes y las empresas que excluyen a determinadas filiales en su cuestionario CDP para que sus límites de emisiones sean coherentes con sus objetivos netos cero) plantean un problema cuando los inversores quieren tomar decisiones informadas. Además, hemos comprobado que la verificación externa es un elemento clave para garantizar que los gestores de activos tengan acceso a datos fiables. En esta entrada del blog, profundizaremos en las conclusiones de este análisis, exploraremos los factores que subyacen a estas disparidades y propondremos medidas concretas que los inversores pueden adoptar para aumentar la confianza y la coherencia de los datos sobre emisiones de GEI que utilizan.

¿Con qué frecuencia revelan las empresas emisiones de GEI que no coinciden con sus informes anuales?

Un estudio realizado por Clarity AI que abarca 1.473 puntos de datos de 859 empresas que revelaron datos climáticos al CDP en 2022, reveló una tendencia preocupante: unade cada cinco empresas revela emisiones de GEI diferentes en el cuestionario del CDP y en sus informes anuales o de sostenibilidad. Este patrón era el mismo tanto para los valores de emisión de Alcance 1 como de Alcance 2 y, mientras que el 10% de las discrepancias eran inferiores a una diferencia del 10%, aproximadamente el 20% de los casos mostraban variaciones significativas de más del 50% de diferencia en sus valores. Curiosamente, no se observó ningún patrón discernible en términos de infranotificación o sobrenotificación.

Figura 1. Número de discrepancias, por tipo de emisiones declaradas (comparamos ambos enfoques de contabilidad del Alcance 2, es decir, el basado en la ubicación y el basado en el mercado).

NOTA: Se muestran datos de 1.473 puntos de datos de 859 empresas que revelaron datos climáticos al CDP en 2022 y en sus informes anuales o de sostenibilidad. Fuente: Clarity AI y CDP

Patrones subyacentes

Un patrón que destaca es el papel de las verificaciones de terceros. Nuestros datos muestran que el índice de discrepancia desciende del 27% para las empresas no verificadas al 15% para las verificadas. Además, las discrepancias son más frecuentes en las economías emergentes que en Europa y Norteamérica. Concretamente, las empresas de Asia mostraron mayores tasas de discrepancia (31% frente a ~14% en Europa y Norteamérica). Curiosamente, el estudio indicó que las empresas que informaban al CDP por primera vez durante 2022 no presentaron significativamente más discrepancias que aquellas con historial previo de presentación de informes (18% frente a 19%).

Figura 2. Número de discrepancias por región (considerando tanto los valores de Alcance 1 como los de Alcance 2)

NOTA: Se muestran datos de 1.297 puntos de datos de 793 empresas con sede en Norteamérica, Europa y Asia, que revelaron datos climáticos al CDP en 2022 y en sus informes anuales o de sostenibilidad. Fuente: Clarity AI y CDP

En estas diferencias se explican principalmente por errores humanos cuando las empresas informan al CDP (~80% de los casos) o por el uso de metodologías de notificación incoherentes (por ejemplo, empresas que notifican sólo las emisiones de su sede al CDP y la totalidad de sus emisiones en sus propios informes), como se ilustra en los dos ejemplos siguientes.

Ejemplos ilustrativos

Ejemplo de error humano en los informes: Una empresa líder del sector industrial con sede en Europa, cuyos datos no han sido verificados por un tercero.

La razón de la discrepancia es que la empresa comunica erróneamente al CDP el valor de Alcance 1 en unidades de intensidad (toneladas de CO2 divididas por los ingresos) en lugar de unidades de emisiones (toneladas de CO2).

Ejemplo de metodología de información incoherente: Una gran empresa del sector de bienes de consumo de primera necesidad ubicada en Asia, cuyos datos han sido verificados por un tercero.

La razón de la discrepancia es que la empresa sólo comunica al CDP las emisiones relacionadas con las operaciones de su sede central, mientras que en su informe facilita las emisiones totales de todos los países en los que opera.

Afrontar los retos

Las nuevas normativas pueden apoyar la normalización de las prácticas de información entre empresas. En junio de 2023, la ISSB publicó sus dos primeras normas mundiales de información normas NIIF S1 y S2, que marcan un hito importante en la normalización mundial de los informes de sostenibilidad. La Organización Internacional de Comisiones de Valores (OICV) aprobación (OICV) de las normas de la ISSB debería allanar el camino para el desarrollo de una normativa y una legislación armonizadas a escala transfronteriza. Además, las iniciativas locales, por ejemplo la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD), podrían ayudar a las empresas a mejorar la coherencia y la calidad de sus datos sobre emisiones exigiendo algún nivel de auditoría o garantía por parte de terceros, lo que constituye una palanca clave para estandarizar aún más las prácticas de elaboración de informes y es crucial para que los gestores de activos accedan a datos de emisiones de GEI coherentes y de alta calidad.